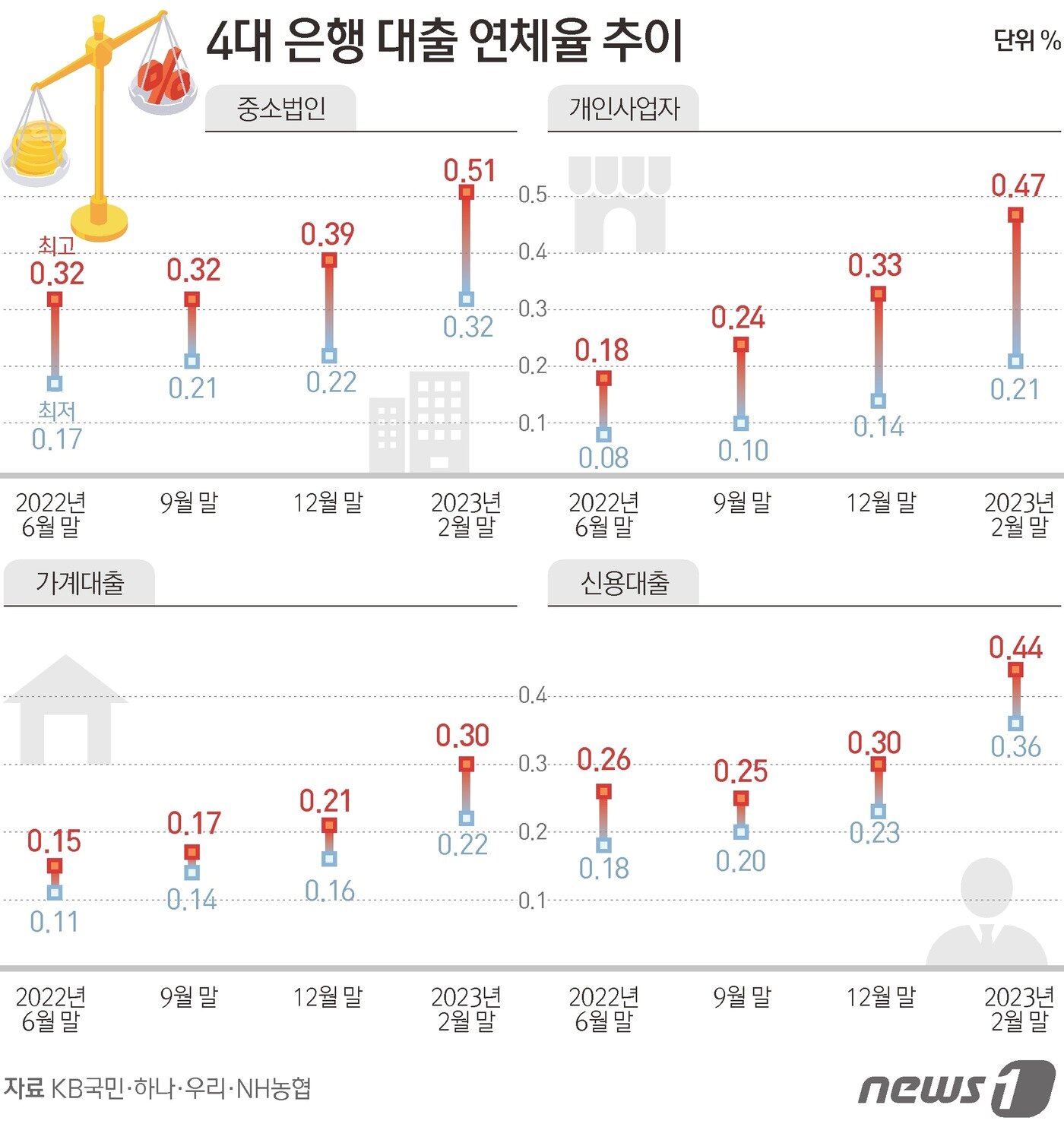

주요 4개 은행 중소기업 대출 연체 평균치 2개월 만에 0.16%p 올라…가계도 가파른 상승세 대출 금리 상승에 경기 둔화 겹치자 한계차주 늘어난 듯…7연속 금리 인상 후폭풍 '우려'

소상공인과 자영업자들이 고금리와 대출 부담, 공공 요금 상승 등으로 어려움에 직면한 가운데 12일 오전 서울 중구 황학동 주방거리에서 작업자들이 중고 주방기구를 정리하고 있다. 중기부는 고물가와 소비 위축으로 어려움을 겪고 있는 소상공인들을 위해 현장에서 수렴한 건의사항을 검토해 3월 관계부처 합동으로 수립하는 '제2차 소상공인 지원 기본계획(2023~2025)'에 반영할 계획이다. 2023.3.12/뉴스1 ⓒ News1 박정호 기자

![美반도체 반등에…29만전자·220만닉스 회복[핫종목]](https://image.news1.kr/system/photos/2025/12/30/7674083/no_water.jpg/dims/crop/628x439)