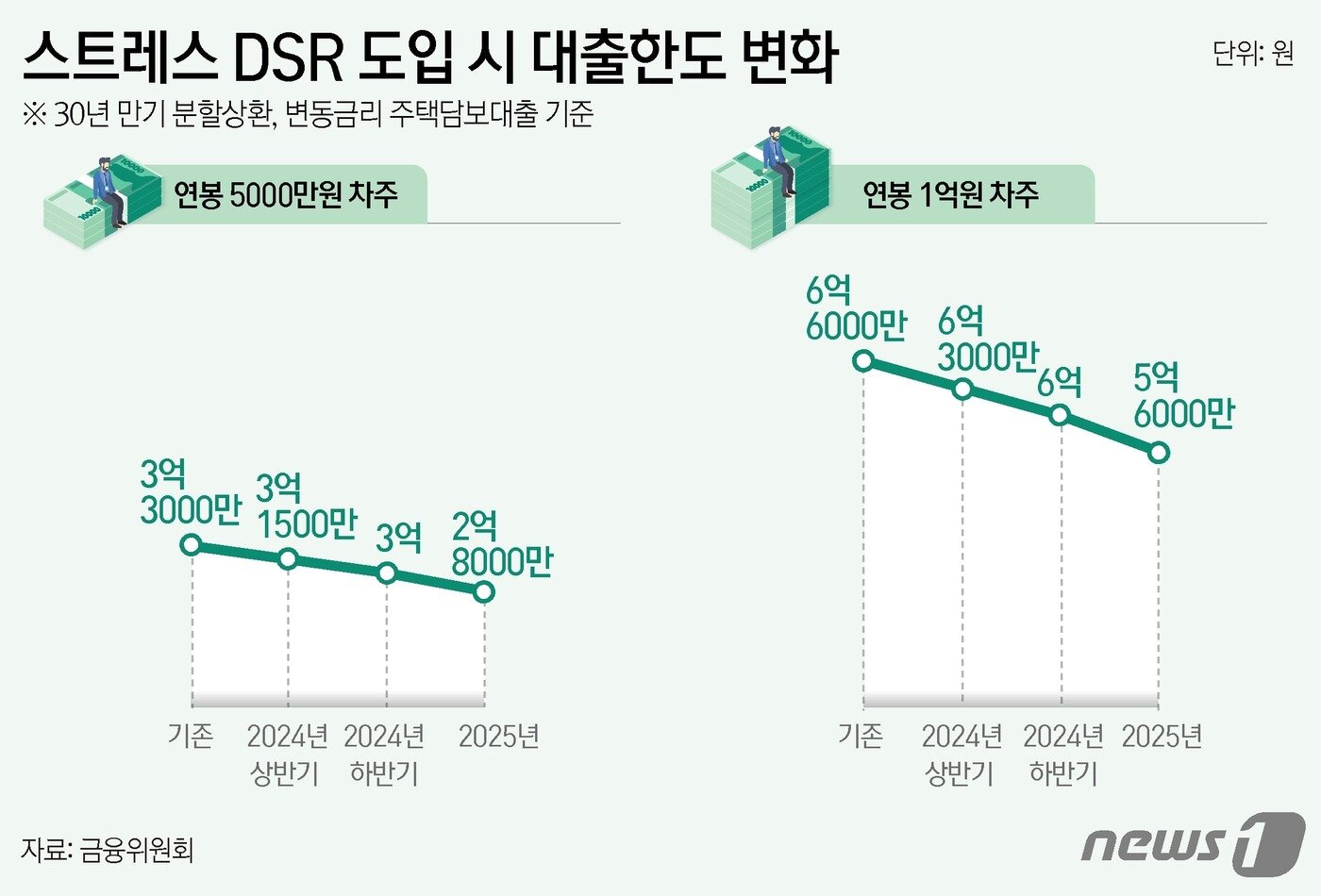

변동금리 대출 DSR 계산때 '가산금리' 더해 대출한도 축소차주별 대출한도 올해 2~9%, 내년 최대 16%까지 줄어서울 시내의 한 은행 창구의 모습.ⓒ News1 이승배 기자ⓒ News1 윤주희 디자이너