(서울=뉴스1) 박병우 기자 = 중국 지방정부의 기존 부채를 장기 저금리의 새 빚으로 바꾼 부채스왑은 당장 급한 불을 끄는 임기응변일 뿐이며 파산을 허용하는 실질적 금리자유화가 필요하다는 주장이 제기됐다.

7일 롬바르드는 중국 지방정부의 부채스왑에 대해 강압적 저금리인 금융억압에 기대어 부실을 감추는 에버그리닝(evergreening)에 성공할 수 있으나 경제 성장의 축을 옮기는 재균형(rebalncing)은 점점 위협할 것으로 평가했다.

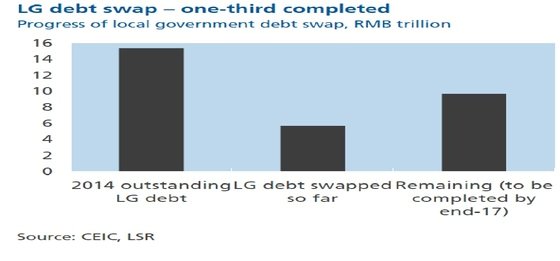

롬바르드에 따르면 2014년말 15.4조위안(약 2711조원)인 지방정부의 채무중 3.2조위안은 장기저금리 신규채권으로 바꾸는 부채스왑을 통해 해결했다. 올해와 내년 각각 6조위안씩 장기저금리 채권으로 재발행할 것으로 추정했다. 따라서 지방정부의 이자지급 부담이 완화되고 만기는 늦춰질 것으로 판단했다.

이를 위해 중국 재정부와 인민은행은 지방정부의 스왑용 신규채권 발행시점을 조절하며 유동성 경색을 방어하고 있다. 그러나 지방정부의 채권발행은 회사채 시장의 유동성을 빼앗아 구축하는(crowded out) 문제점을 드러냈다. 또한 과잉설비 산업내 일부 부도로 지방정부 채권 발행도 일부 취소되었다. 그럼에도 불구하고 일반 회사채 또는 국영기업(SOE)채권보다 지방정부 채권이 상대적으로 더 안전한 자산으로 취급됐다.

특히 지난해이후 자본유출로 외환보유액 총 3.2조위안 감소한 인민은행은 본원통화 보충을 위해 공개시장조작을 적극 활용했다. 조작대상에 지방채 매입을 포함시켰다. 16조위안 규모의 지방정부 채권이 공개시장 조작용 담보채권으로 추가된 점은 (미래 부실 가능성으로) 주목해야 한다고 롬바르드는 지적했다.

롬바르드는 "궁극적으로 중국은 시장기반의 수익률곡선을 도출해야 한다"고 밝혔다. 부도와 유동성 위험을 반영하는 금융시장이 되어야 한다는 뜻이다. 물론 최근 외국인에게 은행간채권 시장을 개방한 점은 개선된 조치로 평가했다.

그러나 파산 이벤트가 나타나지 않으면 투자자의 가격결정행위는 형식적 모양새에 그칠 것이라고 강조했다. 지방정부의 상환능력에 대해 의구심만 높일 뿐이다. 파산 문제를 해결하지 않고 저금리를 강제하는 '금융억압'은 중국에 꼭 필요한 성장축 재균형을 위협할 수 있다고 롬바르드는 주장했다.

저금리의 과잉 지속은 생존 불가능 기업을 살려 자본수익률을 떨어뜨리고 가계 자산을 압박할 수 있다. 불똥을 맞은 소비시장은 경제 성장의 주축을 담당할 수 없게 된다.

parkbw@