|

| (자료=한국투자증권) © 뉴스1 |

이원식 한국투자증권 연구원은 26일 보고서에서 "한솔케미칼은 기존 반도체와 디스플레이에서 2차전지 소재까지 영역을 넓히고 있고 2차전지 소재 매출 비중은 올해 3%에서 내년 6%로 확대돼 전사 이익률 개선에 본격적으로 기여할 것"이라고 밝혔다. 이 연구원은 "올해 하반기 TV 세트 수요 둔화 우려가 상존하고 있지만 한솔케미칼의 퀀텀닷 소재 매출은 증가할 전망"이라며 "올해 삼성전자 QLED TV 예상 출하량은 990만대인데 이 중 하반기 출하량은 580만대로 상반기(410만대) 대비 약 44% 늘어날 전망"이라고 말했다.

그러면서 "삼성디스플레이는 올해 4분기부터 컬러 필터에 레드와 그린 퀀텀닷 재료를 적용해 색상을 구현하는 QD-OLED TV 패널 양산을 본격화한다"며 "이에 따라 한솔케미칼의 퀀텀닷 소재 수요는 지속적으로 증가할 것"이라고 덧붙였다.

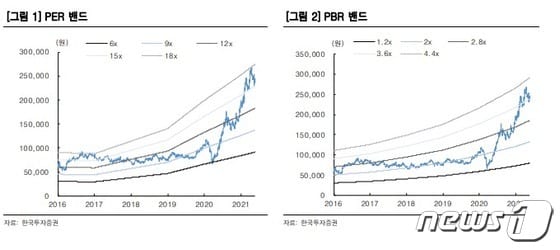

한국투자증권은 2021~22년 평균 EPS(주당순이익) 1만5684원에 목표 PER(주가수익비율) 18.2배를 적용해 한솔케미칼의 목표주가(28만5000원)를 산출했다. 목표 PER은 국내 반도체 소재 업종 평균 PER인 15.2배에 20%를 할증한 값이다. 현 주가 수준은 올해 예상 실적 기준 PER 17.1로 과거 밴드의 중상단 수준이다. 이 연구원은 "2021~22년 국내 반도체 소재 업종 내에서 가장 높은 영업이익률과 영업이익 증가율을 기록할 것이어서 멀티플 할증 적용은 무리가 없다"며 "밸류에이션 부담감이 존재하지만 NB라텍스 및 2차전지 소재 등 다변화된 제품 포트폴리오를 통해 내년 실적은 전년 대비 13% 증가한 8640억원, 영업이익은 21% 늘어난 2516억원을 기록해 컨센서스(2386억원)을 상회할 전망으로 이익 상향 조정과 함께 추가적인 주가 상승이 가능할 것"이라고 했다.

ejjung@news1.kr

![명품 주얼리 착용한 송혜교, 보석보다 빛나는 비주얼 [N화보]](https://image.news1.kr/system/photos/2024/5/17/6654086/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)