|

| © News1 최수아 디자이너 |

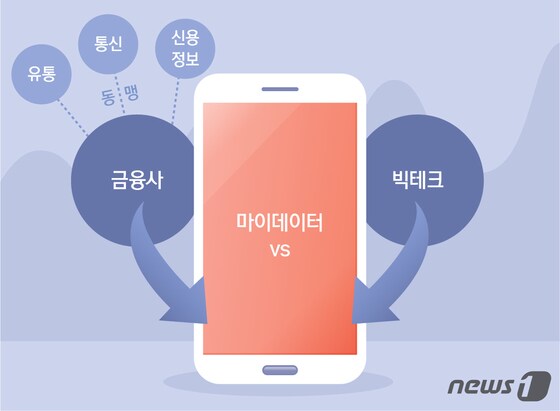

'신한은행-CJ올리브네트웍스-LG유플러스 vs 우리금융-KT vs 농협은행-11번가'

금융권과 통신, 유통 등 비금융권과의 조합. 언뜻 봐선 관련성을 찾기가 힘들지만 이들은 '마이데이터 동맹'으로 뭉쳤다. 금융권은 올해 8월 마이데이터 시대 본격 개막을 앞두고 연합 전략을 활용하고 있다. 네이버, 카카오 등 빅테크(대형정보통신기업)에 비해 부족한 데이터 역량을 동맹으로 극복하겠다는 것이다.금융권과 빅테크는 이미 데이터 제공 범위를 두고 한 차례 주도권 다툼을 했고 절충점을 찾았다. 이제는 플랫폼 싸움이다. 이미 강력한 플랫폼을 보유한 빅테크는 벌써 사업모델을 구체화하고 있다. 금융권이 택할 방법은 다시 동맹이다.

|

| © News1 최수아 디자이너 |

◇데이터 역량 앞서있는 빅테크…금융권은 동맹으로 데이터 확보 치열

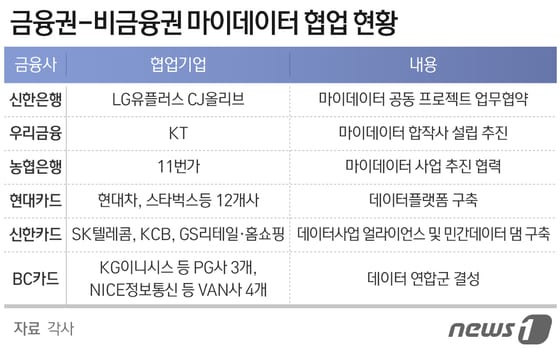

23일 금융권에 따르면 국내 금융사들은 지난 2월 금융당국이 마이데이터 가이드라인을 발표한 이후 협력을 약속한 비금융권 회사들과 사업모델 확정을 위한 협업을 이어가고 있다.

이미 금융권은 지난해부터 마이데이터를 위해 다양한 협력 네트워크를 구축해 놓은 상태다. 신한은행은 CJ올리브네트웍스·LG유플러스와 ‘마이데이터 공동 프로젝트’ 업무협약을 체결했다. 우리금융은 통신업체 KT와 마이데이터 합작사를 설립하기로 했다. NH농협은행은 11번가와 손을 잡고 마이데이터 사업 추진을 위해 협력하고 있다.금융권은 이들 업체 외에도 다른 비금융권과의 추가적인 협력방안을 찾기 위해 부지런히 움직이고 있다. 은행권 관계자는 "사업모델이 공개되면 금세 모방이 가능한 구조이기 때문에 외부협력 문제 등에서도 보안이 중요한 상황"이라고 말했다.

금융권이 외부와의 협업에 적극적일 수밖에 없는 이유는 마이데이터 시대의 성패가 데이터의 질과 양에 달려있다고 해도 과언이 아니기 때문이다. 다양한 업권에서 보다 많은 정보가 모일수록 개인을 세밀하게 파악할 수 있고 차별화된 서비스를 제공할 수 있기 때문이다.

은행권 관계자는 "마이데이터 사업 참여자끼리는 동등한 정보를 가지고 차별화 싸움을 하는 것"이라면서 "미세한 차이를 만들고 주도권을 쥐기 위해선 외부와의 활발한 협업과 보다 많은 이종(異種) 데이터 확보가 필수적"이라고 말했다.

|

| 지난 18일 서울 강서구 소재 LG사이언스파크에서 진행된 '통신, 금융, 유통분야 빅데이터 협력을 위한 MOU 체결식'에서 이명구 신한은행 부행장(가운데)과 이상민 LG유플러스 부사장(왼쪽), 남병수 CJ올리브네트웍스 상무(오른쪽)가 기념촬영 하는 모습.(신한은행 제공) © 뉴스1 |

◇주문내역 제공 여부로 1라운드…금융권-빅테크, 타협점 찾아

보유한 데이터가 금융에 치중된 금융사와 달리 네이버파이낸셜과 카카오페이 등 빅테크 기업들은 모회사가 가진 개인정보를 포함해 쇼핑, 검색 정보 등도 활용할 수 있다. 더군다나 빅테크 기업들은 데이터를 수집하고, 가공·편집하는데 특화돼 있다. 마이데이터 논의가 본격화될 때부터 이미 빅테크가 금융권에 멀찌감치 앞서 있다는 게 중론이었다. 금융권의 경계감이 컸던 이유다.

이런 이유로 금융권과 빅테크들은 이미 지난해 마이데이터의 정보제공 범위를 두고 1차전을 치른 바 있다. 금융권은 빅테크업체의 일방적으로 금융정보만을 내줘야하기 때문에 쇼핑 주문 내역 정보를 받아야 한다고 주장했다. 빅테크를 비롯한 전자상거래업체는 주문내역 공개는 고객의 사생활 침행 행위가 될 수 있다며 맞섰다.

결국 가전·전자, 도서·문구, 패션·의류 등 12개 카테코리로 주문내역을 범주화해 제공하는 선에서 타협점이 마련됐다. 예를 들어 특정 브랜드의 운동화를 샀더라도 '패션·의류'로만 표기되는 식이다.

◇플랫폼 전쟁 2라운드…빅테크 강점살려 사업확장, 금융권 고민 깊어

2라운드는 플랫폼 전쟁이다. 마이데이터 사업의 핵심은 다양한 정보를 하나의 앱(애플리케이션)에 모아 고객에게 서비스를 제공하는 것이기 때문이다. 결국 고객이 언제든 머물 수 있는 플랫폼이 돼야 마이데이터 사업에서도 승기를 잡을 수 있다. 마이데이터 사업에 앞서 국민은행이 2019년 알뜰폰 '리브엠' 사업을 시작하고, 신한은행이 오는 7월 배달 앱 출시를 준비하고 있는 것도 플랫폼 강화의 연장선이다.

이 점에서 네이버와 카카오라는 앱을 지닌 빅테크의 플랫폼 경쟁력 우위는 자연스럽기까지 하다. 이미 네이버파이낸셜은 네이버 앱 안에서 네이버페이를 통해 '내자산' 서비스를 확대하고 있다. 개인 은행계좌를 비롯해 카드, 대출, 증권, 자동차, 신용정보 등의 서비스가 추가됐고, 부동산과 금융을 연결해 관련 매물을 추천하고 세무상담까지 해주는 사업모델을 개발하고 있다.

은행권 관계자는 "마이데이터로 은행권에 새로운 사업모델이 생기는 것이지만 반대로 생각하면 빅테크의 금융권 침투가 빨라지는 것을 의미한다"며 "고객이 매일 접속할 수 있는 플랫폼으로 도약하기 위해 다양한 기능을 결합하는 게 핵심"이라고 말했다.

은행 못지않게 카드업계에서도 플랫폼 강화를 위한 외부 협업이 활발하다. 국민 대다수가 신용카드를 보유하고 있는 만큼 카드업계는 이에 기반한 질 좋은 데이터를 많이 확보하고 있다. 마이데이터를 통해 플랫폼 강자로 비상할 기회를 노리고 있다.

현대카드는 상업자표시신용카드(PLCC) 협력사와 함께 데이터 플랫폼 구축에 나서고 있다. 현대자동차, 대한항공, 이마트, 스타벅스 등 12개 기업과 제휴를 맺었다. 신한카드는 SK텔레콤과 코리아크레딧뷰로(KCB), GS리테일 등과 손잡고 국내 최초로 민간 ‘데이터 댐’을 만들기로 했다.

songss@news1.kr

!['범죄도시4', 근로자의 날 하루 78만명 봤다…누적 579만명↑ [Nbox]](https://image.news1.kr/system/photos/2024/5/2/6627833/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)