|

| 서울 여의도의 한 은행 영업점 대출업무 창구에서 고객들이 상담을 받고 있다. 2018.4.17/뉴스1 © News1 박지수 기자 |

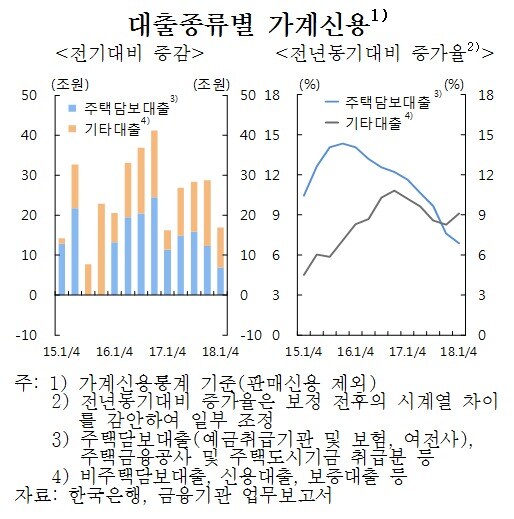

1분기 주택담보대출 증가세가 둔화했지만, 신용대출과 전세자금대출이 많이 늘었다.

문재인 정부 들어 각종 규제를 강화하면서 주택담보대출 중심의 가계부채 급증세는 꺾였다. 주담대 문턱이 높아진 데 따라 신용대출과 자영업 대출이 늘어난 풍선효과다. 가계부채가 누증된 상황에서 대출금리까지 오르고 있는 만큼 취약 계층을 중심으로 채무상환 우려가 커졌다.20일 한국은행이 국회에 제출한 금융안정보고서에 따르면 1분기 가계부채는 1468조원을 기록했다. 전년동기 대비 8.0% 늘어난 규모다. 여전히 예년 증가율(2010년~2014년 중 분기 평균 7.1%)을 웃도는 수치다.

대출 종류별로는 주택담보대출이 775조6000억원을 기록해 지난해 같은 기간보다 6.9% 늘었다. 한은 관계자는 "이는 LTV·DTI 한도 축소, 신DTI 도입 등 주택담보대출 규제 강화와 주택시장 안정화 대책에 따른 주택가격 상승 기대 약화 등이 복합적으로 작용했다"고 설명했다.

반면 마이너스통장 등을 포함한 기타대출은 9.1% 늘어나 증가세가 확대됐다. 금융기관들의 신용대출 영업 확대 노력과 신규 아파트 입주 등에 따른 주택 관련 자금을 신용대출로 대체 조달했기 때문으로 해석된다.

|

| © News1 |

문제는 가계의 채무상환 부담이 늘어났다는 점이다. 처분가능소득 대비 가계부채비율은 160.1%로 전년동기 대비 5.0%P 상승했다. 금융 자산 대비 부채 비율도 46.0%로 예년 평균 45.7%보다 높았다.다중채무자(3개 이상)이면서 저소득(하위 30%) 및 저신용(7∼10등급)인 취약차주의 소득 대비 가계대출 비율(LTI)도 250.9%를 기록했다. 이는 전체 차주 213.1%를 웃돈다. 취약차주의 채무상환능력이 더 저하됐다는 의미다.

대출금리가 현재보다 올라가면 취약계층의 채무상환 우려는 더 커진다. 한은 관계자는 "대출금리 상승 시 취약계층을 중심으로 채무상환의 어려움이 커질 가능성에 유의해야 할 것"이라고 말했다.

기업 신용은 대기업 대출 감소에도 중소기업 대출이 늘어난 영향으로 증가세를 보였다. 기업 재무건전성은 개선됐다. 예금은행의 기업대출은 1분기 기준 804조1000억원으로 전년동기대비 5.0% 증가했다.

한은 관계자는 "보호무역주의 강화 등 대내외 여건이 악화하면 일부 취약기업의 경영상 어려움이 가중될 가능성이 있다"며 "주의를 기울여야 한다"고 당부했다.

jdm@

![세븐틴은 4시간을 달립니다…상암벌까지 정복한 '공연의 신' [N리뷰]](https://image.news1.kr/system/photos/2024/4/27/6620680/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 몽환·러블리 오가는 매력...깜찍 처피뱅 [N화보]](https://image.news1.kr/system/photos/2024/4/26/6618937/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)