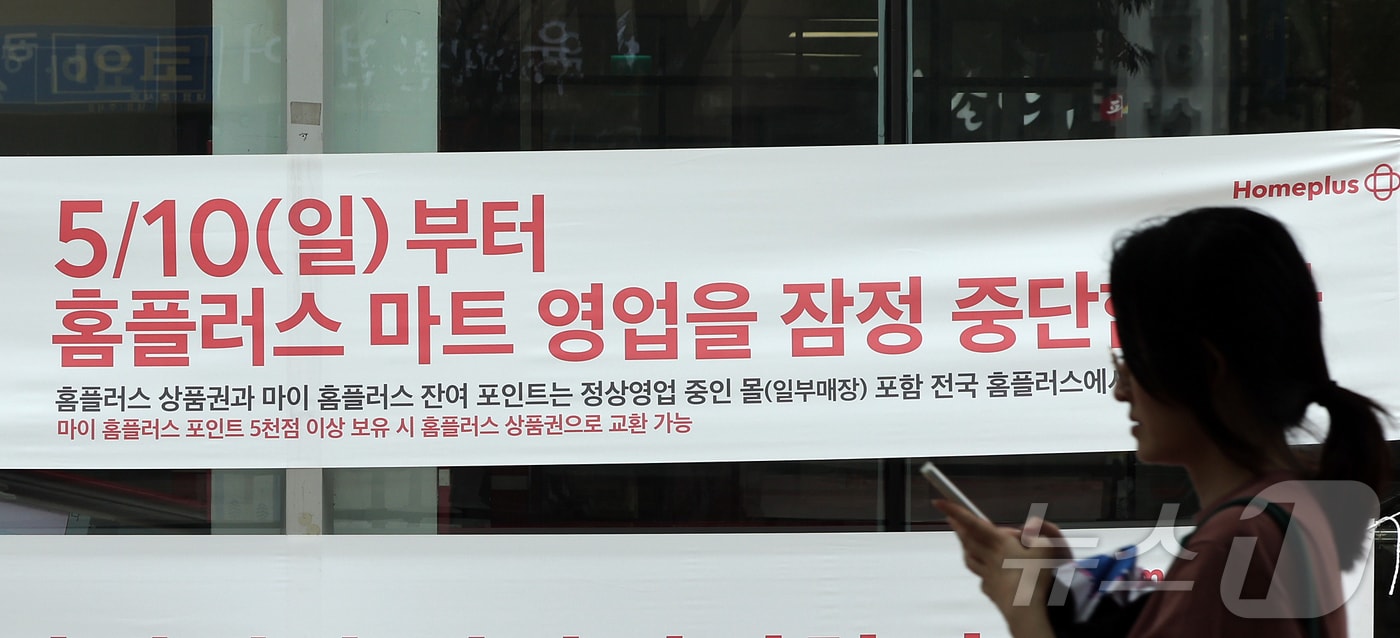

홈플러스 청산 땐 4800억 전단채 '직격탄'…개인투자자 회수 빨간불

- 김도엽 기자, 전준우 기자

(서울=뉴스1) 김도엽 전준우 기자 = 법원의 회생절차 폐지 결정으로 홈플러스가 청산 수순에 들어갈 가능성이 커지면서 약 4800억 원 규모의 유동화증권(ABSTB·자산유동화 전자단기사채)에 투자한 개인투자자들의 투자금 회수에도 빨간불이 켜졌다.

당초 홈플러스는 회생계획안이 인가될 경우 10년에 걸쳐 전단채를 상환하겠다는 계획을 세웠지만 법원이 수정 회생계획안을 받아들이지 않으면서 청산 가능성이 현실화됐다. 청산이 진행되면 전단채는 상거래채권보다 후순위로 변제될 가능성이 커 투자금 회수가 쉽지 않을 것이란 전망이 나온다.

8일 뉴스1이 확보한 홈플러스 회생계획안(6월 29일 기준)에 따르면 기업구매전용카드채권과 매입채무유동화채권 등 카드채권 규모는 총 4811억 원이다. 카드사별로는 롯데카드 2286억 원, 현대카드 2245억 원, 신한카드 280억 원이다.

회생 신청 이전 홈플러스는 현금 유동성 확보를 위해 카드사의 '구매전용카드'를 활용해 왔다. 홈플러스가 대금 지급을 위해 이 카드를 사용하면 카드사는 카드대금채권을 담보로 협력업체(납품업체)에 물품대금을 먼저 결제해 주고 추후 홈플러스로부터 수수료를 붙여 결제 대금을 받았다.

구매전용카드는 회생 등 이슈가 없을 때는 홈플러스가 정상 상환하면 되는 구조라 문제가 없다. 카드사 입장에선 대기업의 채권을 확보해 소정의 수익을 챙기면서도 기업 입장에선 상대적으로 낮은 조달 금리에 당장의 현금 지출 부담을 줄일 수 있어 '윈윈'하는 구조다. 다만 홈플러스의 재무 구조에 문제가 생기면, 카드사가 미결제 위험에 노출된다.

문제는 홈플러스가 대금을 납부하기 전 증권사가 세운 일종의 페이퍼컴퍼니인 SPC와 유동화계약을 체결하면서 불거졌다.

카드사가 홈플러스로부터 받을 돈인 카드대금채권을 SPC에 매각하고, SPC는 이 채권을 기초로 하는 유동화증권을 발행해 판매했다. SPC가 개인투자자 등으로부터 끌어모은 투자금으로 카드사 결제 대금을 먼저 갚는 구조라 카드사는 대금 미지급 위험에서 회피할 수 있다. 카드사가 홈플러스에 대한 익스포저(위험 노출액)가 없는 이유다. 홈플러스 입장에선 단기 자금 유동성을 더 확보할 수 있는 방안이기도 하다.

결국 청산 절차에 돌입하면 손실은 카드사가 아닌 이 전단채에 투자한 개인투자자 등이 보게 된다. 청산 과정에서 변제 의무가 있는 '상거래채권'과 달리 전단채의 경우 '카드채권'으로 분류됐기에, 후순위로 밀려 회수 가능성이 낮아 손실 규모도 커질 전망이다.

당초 홈플러스는 회생계획안 확정 시 10년에 걸쳐 전단채를 상환할 계획을 가지고 있었으나 이마저도 이뤄지지 못하게 된 셈이다.

계획안에 따르면 홈플러스는 회생 5년 차까지는 변제할 수 없고 6년 차에 3.8%, 7년 차 15.6%, 8년 차 16.44%, 9년 차 16.96%, 나머지 47.17%는 10년 차에 변제할 계획이었다.

단 오는 20일까지 대주주 MBK파트너스와 채권단(메리츠금융그룹) 등이 자금 투입에 대해 합의하면 청산이라는 최악의 경우의 수는 우선 피할 수 있다. 이 경우 이미 법원에 제출한 회생계획안처럼 10년에 걸쳐 투자금 일부를 돌려받을 수 있다.

업계 관계자는 "전단채가 상거래채권으로 인정받을 수 있는지가 청산 과정에서 중요 쟁점이 될 것"이라며 "인정받지 못할 경우 대규모 손실이 불가피할 것으로 보인다"라고 말했다.

doyeop@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.