|

| © 뉴스1 |

|

| © 뉴스1 |

여행·항공주의 주가가 '위드코로나'가 시작된 이후 오히려 주춤하다. 이미 주가는 기대감을 선반영했는데, 업황 회복세가 예상보다 더디기 때문이다. 증권업계에서도 '매수'보다는 '중립'으로 신중한 태도를 보이고 있다. 18일 금융투자업계에 따르면 전날 이베스트투자증권은 아시아나항공의 목표가를 2만6000원으로 21% 하향한다고 밝혔다. 또 제주항공 목표가를 2만5000원에서 2만1000원, 진에어의 경우 2만4000원에서 2만1000원으로 각각 낮췄다.

나민식 이베스트투자증권 연구원은 "잠재된 해외여행 수요가 터지기에는 시간이 필요해보인다"면서 "한국과 가까운 중국과 일본은 아직 격리면제에 대한 논의가 진행되고 있지 않고, 백신 보급률이 낮은 동남아시아 지역은 여전히 자가격리 제도를 유지하고 있다"고 설명했다.

이어 "개도국까지 백신 보급률이 빠르게 증가해야 국제여객 회복속도가 빨라질 수 있다"면서 "여행안전권역은 다자간 협상이 아니라 국가간 1대 1 협상이라서 항공 네트워크 회복에 시간이 걸린다"고 했다.

DB금융투자도 대한항공에 대한 투자의견을 '중립'으로 유지하고 있다. 올해 들어서만 12% 오른 대한항공 주가는 이미 여객 부문의 회복을 반영하고 있는데, 실제 회복까지 시간이 걸릴 것이란 판단이 나온다. 김평모 DB금융투자 연구원은 "화물 부문의 호조로 흑자를 유지하고 있지만 추가적인 밸류에이션(가치) 상향을 위해서는 여객 부문의 회복에 대한 가시적인 지표들이 필요하다"면서 "이에 반해 현 주가는 여객 부문 회복과 합병에 대한 기대감을 선반영하고 있는 수준이다"라고 밝혔다.

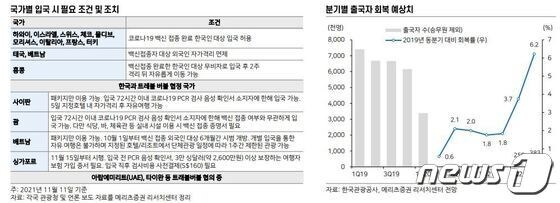

항공업계에 따르면 지난 10월 국제여객은 약 30만명으로 코로나19 이전인 2019년 월평균 약 700만명과 비교해 불과 4.2% 수준이었다. 이 상황에서 '위드코로나'를 먼저 시행한 유럽국가를 중심으로 확진자는 또 다시 급증하고 있다.

여행주의 분위기도 이와 다르지 않다. 하나투어, 모두투어, 노랑풍선의 연 초 대비 주가가 각각 39.6%, 13.4%, 103.8% 오르면서 코로나19 이전 주가를 모두 회복하며 기대감을 보이고 있지만 증권업계는 '아직 이르다'는 입장이다.

이효진 메리츠증권 연구원은 "여행주의 주가는 이미 코로나 이전 수준을 넘어선 상황으로 2020년 1월 대비 시가총액이 평균 100% 이상 상승했다"면서 "추가 상승을 위해서는 국내 사업 환경이 글로벌 사업자 대비 우월한지, 그리고 코로나 사이 변화된 부분들이 미칠 영향을 확인해야 한다"고 설명했다.

김현용 현대차증권 연구원은 모두투어에 대한 투자의견 '중립'을 제시하면서 "방문하려는 국가의 상황이 수시로 급변하며 사전 고지 없이 봉쇄 조치가 취해지거나 하는 등의 불확실성, 유럽을 중심으로 다시 위드 코로나 철회를 고민해야할 만큼 코로나 확진자수와 위중증 환자수가 줄지 않아 여행 심리가 개선되지 못하고 있다"면서 "업황 회복이 생각보다 더디게 진행되는 가운데, 적자 누적에 따른 재무건전성 약화까지 겹치며 투자 매력도 호전되기 어려울 것"이라고 했다.

eom@news1.kr

![[단독] 선재 업고 뛴다!…'대세' 변우석, '런닝맨' 출격](https://image.news1.kr/system/photos/2023/10/5/6249946/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

!['범죄도시4', 하루 104만명 봤다…5일째 누적 425만명↑ [Nbox]](https://image.news1.kr/system/photos/2024/4/29/6621770/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 몽환·러블리 오가는 매력...깜찍 처피뱅 [N화보]](https://image.news1.kr/system/photos/2024/4/26/6618937/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)