|

| © News1 김일환 디자이너 |

신영증권이 네이버(NAVER)에 대해 커머스와 파이낸셜 간 시너지 강화가 기대된다며 목표주가를 기존 28만원에서 10만원(28.5%) 상향한 36만원으로 제시했다. 윤을정 신영증권 연구원은 3일 보고서에서 "네이버의 최근 사업 전개 방향은 이용자 락인 효과를 극대화해 플랫폼 경쟁력을 높이는 것"이라며 "커머스(네이버쇼핑)를 중심으로 결제(네이버페이), 광고(쇼핑검색광고) 성과가 확대되고 있다"고 밝혔다.

윤 연구원은 "또한 이 때 적립된 네이버 포인트는 다시 커머스 및 콘텐츠(네이버웹툰, 바이브 등) 거래액 확대로 이어지는 선순환 구조를 가진다"고 말했다.

그는 "네이버 쇼핑과 페이의 거래액 증가, 언택트(비대면) 확산으로 인한 트래픽 증가 등에 힘입어 전 사업부의 매출 성장세가 지속되고 있어 기업가치 상향이 필요한 시점"이라고 했다.

이와 함께 기존 네이버 플랫폼의 이용자를 신규 금융 서비스로 끌어오는 형식의 금융 서비스 확장도 새로운 수익 창출이 기대된다고 덧붙였다.윤 연구원은 "네이버는 쇼핑서비스를 통해 높은 이용자를 확보한 후 네이버페이 도입을 통해 기존 검색, 쇼핑 이용자를 금융 이용자로 전환하는 데 성공했다"며 "네이버 통장 및 포인트 적립 확대로 이용자 충성도를 높여 나가고 있다"고 말했다.

이어 "향후에는 이를 바탕으로 보험, 증권, 대출, 자산관리 등 기타 금융 분야에 기존 네이버페이 이용자를 유입시키는 데 집중할 것으로 예상되며 쇼핑 판매자에게는 신용평가 및 대출 서비스를 제공해 새로운 수익을 창출할 것으로 전망한다"고 전망했다.

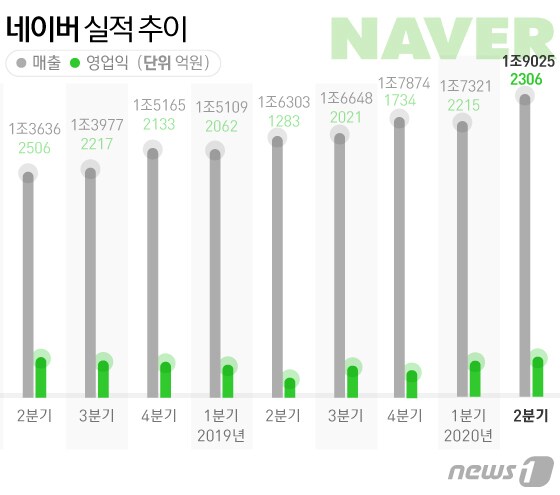

신영증권은 올해 네이버 영업이익을 전년 대비 43.4%, 종전 추정치(8392억원) 대비 21.3% 늘어난 1조182억원으로 전망했다.

ejjung@news1.kr

![코드쿤스트도 AOMG서 나온다…줄줄이 계약 종료 [공식]](https://image.news1.kr/system/photos/2024/2/21/6492492/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 몽환·러블리 오가는 매력...깜찍 처피뱅 [N화보]](https://image.news1.kr/system/photos/2024/4/26/6618937/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)