|

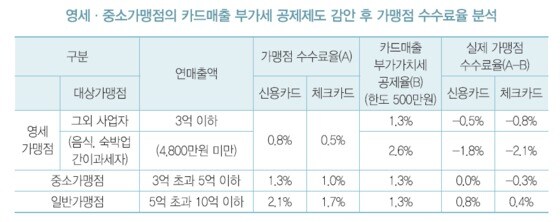

| (자료: 박종성, '자영업자 지원과 신용카드 수수료 감면 정책에 대한 일고') © News1 |

소상공인과 영세자영업자 지원을 위해 카드수수료 인하보다 조세지출·의무수납제 완화 등 간접적인 정부개입을 강화해야 한다는 지적이 제기됐다.

19일 계간 '여신금융'에 실린 '자영업자 지원과 신용카드 수수료 감면 정책에 대한 일고'를 작성한 박종성 숙명여대 교수는 "정부가 구체적인 기준 없이 개입해 수수료율을 조정하면 모든 문제의 원인이 신용카드 수수료에 있다는 왜곡된 인식을 가져와 불필요한 사회적 갈등을 초래할 수 있다"고 우려했다.영세가맹점 기준 카드 수수료율은 지난 2007년 이전 4.5% 수준에서 최근 0.8%까지 낮아졌다. 박 교수는 신용카드 부가가치세 매출세액 공제를 고려하면 영세·중소가맹점이 부담하는 수수료는 제로(0)에 가깝기에 수수료율 인하는 불필요하다고 주장했다. 신용카드 가맹점 중 개인사업자(연 매출 10억원 초과 제외)는 신용카드 매출전표·현금영수증 발급금액의 1.3%, 음식업점 또는 숙박업의 경우 2.6%를 공제받는다.

이런 공제율이 영세가맹점 수수료율(연 매출 3억원 이하, 0.8%) 또는 중소가맹점 수수료율(3억~5억원, 1.3%)과 같거나 낮기에 오히려 이득을 취하는 경우도 있다는 것이다. 더욱이 2013년 이후 500만원의 공제 한도를 적용하고 있는데, 2018년 세법 개정안에는 한도를 700만원으로 상향하는 방안이 담겼다.

박 교수는 "정책의 혜택을 받는 대상이 고착되면 이해집단화해 사회적 손실을 유발할 수 있다"면서 "이해당사자인 카드사·소비자·가맹점이 참여해 수수료율을 결정해야 한다"고 제안했다. 이어 "카드사가 적정 수익을 확보하지 못하면 회원의 부가혜택이 줄고 신용카드 사업 모델이 침체할 수 있다"면서 "국가 차원에서 금융산업 경쟁력을 감소시키는 요인이 될 것"이라고 했다. 박 교수는 "간접적 조세 지원을 통한 세 부담 완화를 유지하면서 카드사 및 밴(VAN)사, 가맹점이 적정 수수료율을 유도하고, 왜곡을 초래하는 의무수납제 등 규제도 정비해야 한다"고 강조했다. 그는 "중소형 가맹점의 협상력 제고를 위해 가맹점 공동망 구축 등 제도적 지원을 제공하는 것이 시장경제체제에서 정부의 바람직한 역할"이라고 덧붙였다.

jupy@

![[단독] 선재 업고 뛴다!…'대세' 변우석, '런닝맨' 출격](https://image.news1.kr/system/photos/2023/10/5/6249946/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

!['범죄도시4', 하루 104만명 봤다…5일째 누적 425만명↑ [Nbox]](https://image.news1.kr/system/photos/2024/4/29/6621770/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![트와이스 사나, 피아노 위에서 뽐낸 복근...과감 포즈 [N화보]](https://image.news1.kr/system/photos/2024/4/30/6624211/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)