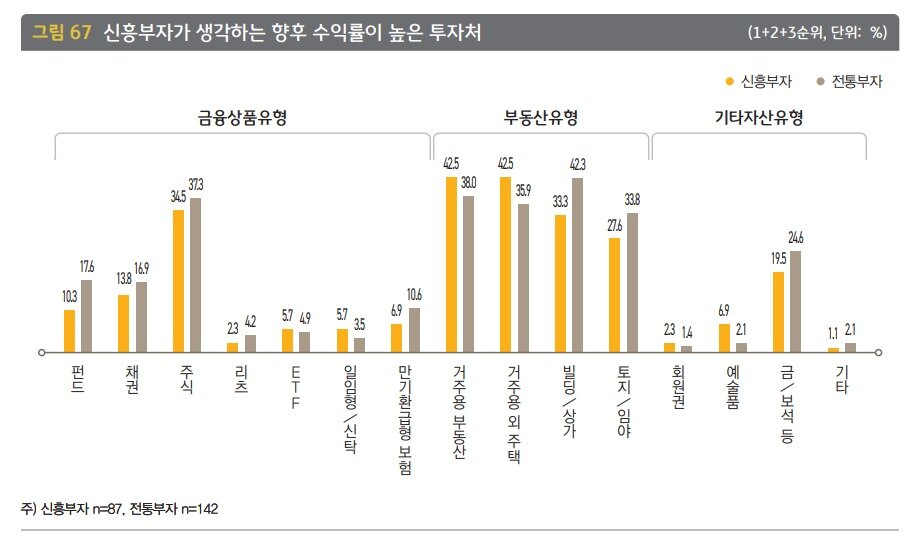

'KB금융 한국부자 보고서'…종잣돈은 근로소득·부모지원으로신흥부자 '주식·예적금' vs 전통부자 '부동산'으로 자산 축적금융자산 10억원 이상을 보유한 부자가 가장 많이 제시한 부자의 기준 금액은 '총자산 100억원'(27.0%)이다. 그리고 '신흥부자'들은 부동산 투자로 자산을 축적한 '전통부자'와 달리 주식과 예적금 같은 금융상품으로 종잣돈을 불려 지금의 부를 이룬 것으로 나타났다. ⓒ News1 이지원 디자이너'KB금융 한국부자 보고서' 발췌(KB금융 제공)한유주 기자 로봇 대장주라더니 현대차 '반토막'…"피지컬AI 속도 저조"[종목현미경]'투심 급랭' 외국인 순매도 전환…삼전닉스 8% 내외 급락[핫종목](종합)

![로봇 대장주라더니 현대차 '반토막'…"피지컬AI 속도 저조"[종목현미경]](https://image.news1.kr/system/photos/2026/5/29/7931766/no_water.jpg/dims/crop/628x439)

](https://image.news1.kr/system/photos/2026/1/9/7689545/no_water.jpg/dims/crop/628x439)