신한證 "코스피 1차 하단 5654…추가 매도 실익 점차 감소"

달러·원 환율 안정과 외국인 선물·현물 매도 속도 주목

- 손엄지 기자

(서울=뉴스1) 손엄지 기자 = 전날 국내 증시 급락은 시장 전반의 붕괴라기보다 외국인 투자자의 포지션 재조정 과정에서 나타난 수급 충격이라는 분석이 나왔다. 밸류에이션(평가가치) 측면에서는 코스피가 이미 레벨업 이후 하단 구간에 접근하면서 추가 매도의 기대 이익이 줄어드는 구간에 진입했다는 평가다.

4일 노동길 신한투자증권 연구원은 "한국 증시 하락은 할인율 체계 재가격과 외국인 포지션 축소가 동시에 발생한 사례"라며 "패닉성 투매라기보다 외국인 주도의 베타 축소 과정으로 해석하는 것이 적절하다"고 설명했다.

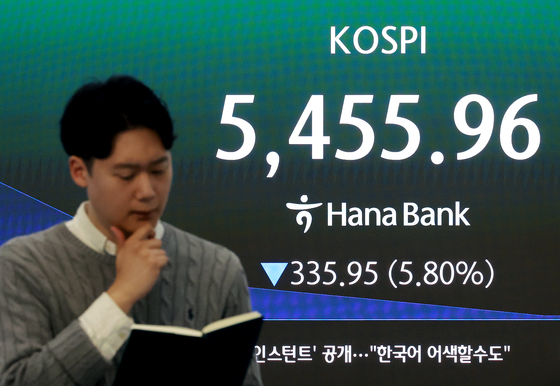

실제 이날 코스피는 7.24% 하락하며 코스닥(-4.62%)보다 낙폭이 컸다. 통상적인 리스크오프(Risk-off) 국면에서 중소형주가 먼저 무너지는 흐름과 달리 외국인 비중이 높은 대형주 중심으로 매도가 집중됐다.

특히 반도체와 자동차 등 수출 민감 업종과 유틸리티·가전·화학 등 할인율 변화에 민감한 업종이 동시에 눌리며 지수 하락폭이 확대됐다. 반면 중동 지정학 리스크에 대한 헤지 성격을 가진 업종은 상대적으로 선방했다.

노 연구원은 "외국인이 한국 시장을 이탈했다기보다 코스피 베타의 핵심인 반도체 비중을 크게 줄이는 동시에 방어적·정책 관련 바스켓 일부는 편입하는 리밸런싱이 진행됐다"고 설명했다.

이어 "반도체 업종에서는 개인과 기관이 매물을 상당 부분 흡수했지만, 매도의 속도와 가격 결정력이 단기 가격 형성에 크게 작용하며 지수 급락으로 이어졌다"고 덧붙였다.

밸류에이션 측면에서는 이미 하단 구간 접근 신호가 나타나고 있다는 평가다. 신한투자증권에 따르면 2025년 9월 이후 이익 레벨업 국면에서 코스피 12개월 선행 주가수익비율(PER) 최저치는 8.72배였다. 3월 3일 급락 당시 PER은 당일 주당순이익(EPS) 기준 9.23배까지 하락하며 해당 구간 분포의 하위 5% 수준에 진입했다.

노 연구원은 "이 구간부터는 추가 하락의 절대폭보다 하단 재확인 과정에서 변동성 리스크가 커지는 구간"이라며 "밸류에이션상 추가 매도 실익이 점차 감소하는 영역"이라고 말했다.

PER이 하위 10대에 진입하는 코스피 5654포인트는 1차 경직 구간, 하위 5% 수준인 5347포인트는 경직성 강화구간으로 판단했다. 최저치인 8.72배인 5051포인트는 실적 국면 약화 시 열릴 수 있는 테일(스트레스) 하단으로 구분했다.

다만 노 연구원은 "같은 PER이라도 EPS가 하향 리비전으로 꺾이면 지수 하단은 함께 내려간다"며 "밸류는 수급·환율·에너지 변수의 진정과 결합될 때 비로소 하방 경직성으로 작동한다"고 강조했다.

향후 시장 안정 여부는 세 가지 변수에 달려 있다는 분석이다. △달러·원 환율이 1480원대에 고착되지 않고 안정되는지 △외국인 선물·현물 매도 속도가 둔화되는지 △에너지 가격이 추가 급등에서 안정 국면으로 전환되는지다. 이 중 두 가지 이상이 충족될 경우 밸류 하단이 실제 하방 경직성으로 작동할 가능성이 높다는 설명이다.

중동 리스크 역시 전쟁의 종결 여부보다 에너지 공급 정상화 과정이 시장 방향을 결정할 변수로 지목됐다.

노 연구원은 "유가 프리미엄이 빠르게 해소될 경우 시장 안정이 가능하지만, 충돌이 장기화하며 운임과 에너지 가격이 높은 수준에 고착될 경우 증시는 박스권 변동성을 이어갈 가능성이 크다"며 "반대로 실물 공급 차질이 확대될 경우 인플레이션과 성장 둔화가 동시에 나타나는 스태그플레이션 위험도 배제하기 어렵다"고 말했다.

eom@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.