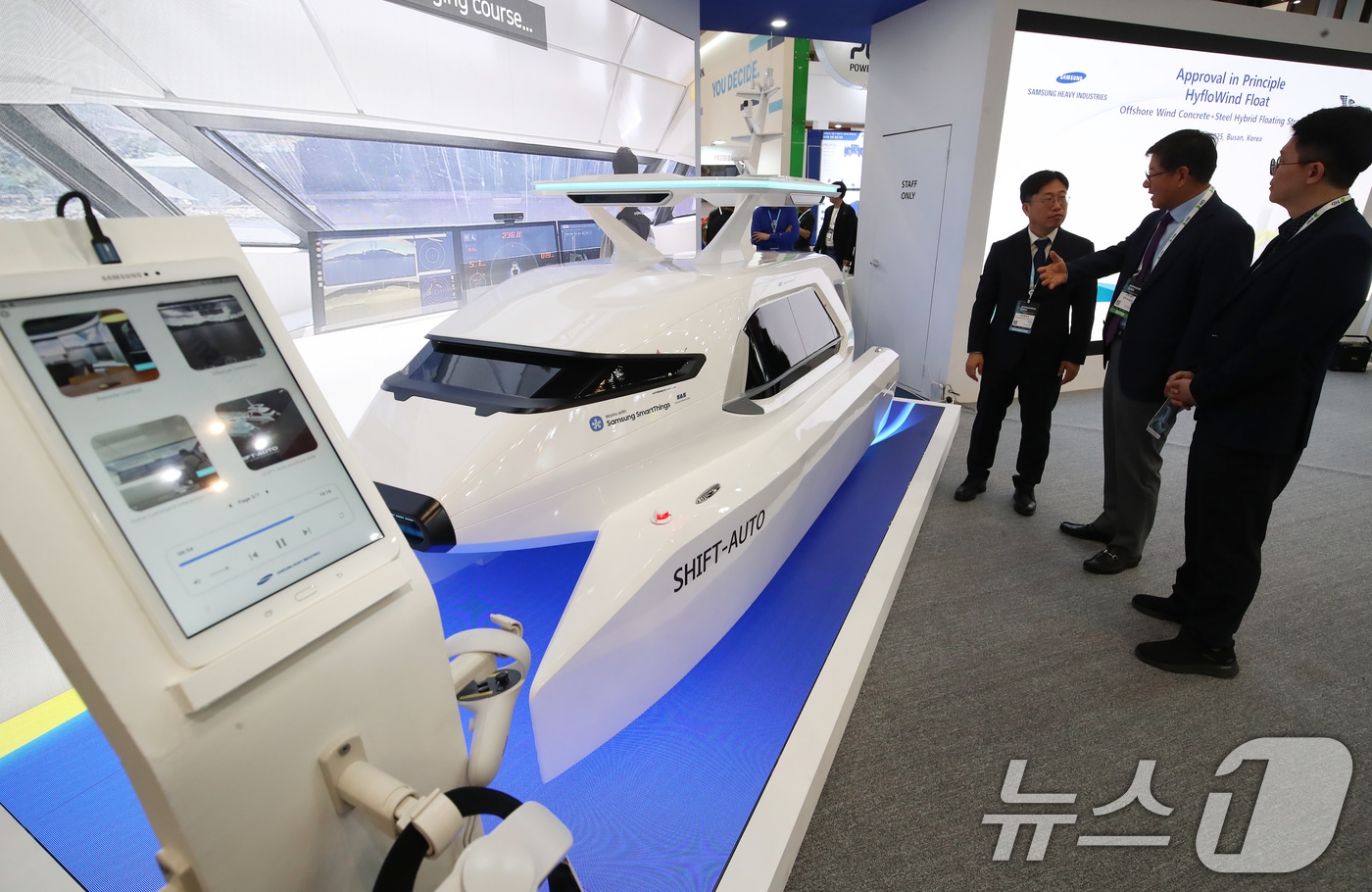

다올證 "삼성중공업, '마스가' 적정 평가받아야…목표가 23% 상향"

- 한유주 기자

(서울=뉴스1) 한유주 기자 = 다올투자증권은 9일 삼성중공업(010140)에 대해 다른 'MASGA'(마스가·미국 조선업을 다시 위대하게) 수혜주만큼의 가치 평가가 필요하다며 목표가를 23% 오른 3만7000원으로 조정했다. 투자의견은 '매수' 유지다.

최광식 다올투자증권 연구원은 "미국 조선업체 제너럴 다이내믹 휘하의 나스코(NASSCO), 콘래드(Conrad) 조선소와 파트너십을 체결하며 적정PER을 기존 15배에서 피어그룹과 동일한 마스가 멀티플인 20배로 상향한다"며 이같이 밝혔다.

최 연구원은 "피어그룹과 달리 특수선 사업을 영위하지 않아 빅3 조선사 중 마스가 수혜가 가장 약해 보였지만 이번 사업협력 2건을 더해 누적 3건의 미국 조선사 파트너십 체결로 큰 차이가 없다고 판단했다"고 밝혔다.

이어 "트럼프의 LNG수출 장려 정책에서 비롯되는 델핀 FLNG 1호선 계약도 임박했단 외신 보도가 나오며 단기 모멘텀도 기대된다"고 덧붙였다.

why@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.