한화證 "SK하이닉스 목표가 430만원으로 상향…P/E 10배 가능"

- 박승희 기자

(서울=뉴스1) 박승희 기자 = 한화투자증권이 SK하이닉스(000660) 투자의견을 '매수'로 제시하고, 목표주가를 기존 대비 164% 올린 430만 원으로 제시했다. 국내 증권사 중 가장 높은 수준이다.

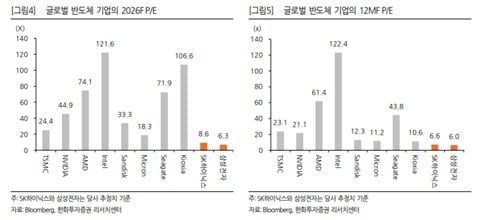

박준영 한화투자증권 연구원은 22일 '주가수익비율(P/E) 10배는 테크 주식의 기본 배수' 제하 보고서에서 "SK하이닉스 이익 지속성 개선을 고려해 목표주가를 상향했고, 이는 글로벌 반도체 종목들의 최소 12개월 선행 P/E인 10배를 12개월 예상 주당순이익(EPS)에 적용한 가격"이라고 밝혔다.

국내 메모리 메이커들은 그간 감익기의 극심한 이익 감소와 그로 인한 실적의 변동성을 이유로 오랜 시간 이익 확장기의 P/E 배수가 10배를 넘지 못하는 고질적인 한계를 가지고 있었으나, 이제는 상황이 바뀌었다는 게 그의 진단이다.

박 연구원은 "한국의 메모리 산업은 장기공급계약, 고대역폭메모리(HBM)이라는 강력한 무기를 바탕으로 약점을 극복하고 있다"며 "이익의 지속성이 담보됨에 따라 한국의 메모리 산업은 더 이상 주가순자산비율(P/B) 밸류에이션으로 평가될 이유가 없다"고 설명했다.

이어 "SK하이닉스는 더 이상 극심한 이익 변동성을 보이는 회사가 아닌 지속해서 높은 수준의 이익을 창출할 수 있는 회사로 변모하고 있으며, 글로벌 테크 섹터 내에서 근거 없는 저평가를 받을 필요가 없다"고 판단했다.

seunghee@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.