NH證, LG이노텍 황제주 등극 전망 "기판 쇼티지 낙수효과 확산"

- 박주평 기자

(서울=뉴스1) 박주평 기자 = NH투자증권이 18일 LG이노텍(011070)에 대한 목표주가를 기존 70만 원에서 100만 원으로 상향했다.

NH투자증권은 이날 보고서에서 "목표주가 상향은 반도체 패키지 기판 공급부족(쇼티지) 심화에 따른 낙수효과가 업계 전반으로 확산되고 있음을 반영해 기존 패키지솔루션 사업부에 적용했던 멀티플 할인율(기존 30%)을 제거한 것에 기인한다"며 이같이 밝혔다.

황지현 연구원은 "주요 고객사향 카메라 스펙 업그레이드에 따른 수혜가 기존 예상보다 클 것으로 기대되어 실적 추정치도 상향 조정한다"고 말했다.

LG이노텍 주가는 기판 사업의 밸류에이션이 재평가되면서 지난달부터 지난 15일(종가 73만 2000원)까지 상승률이 149.4%에 달한다.

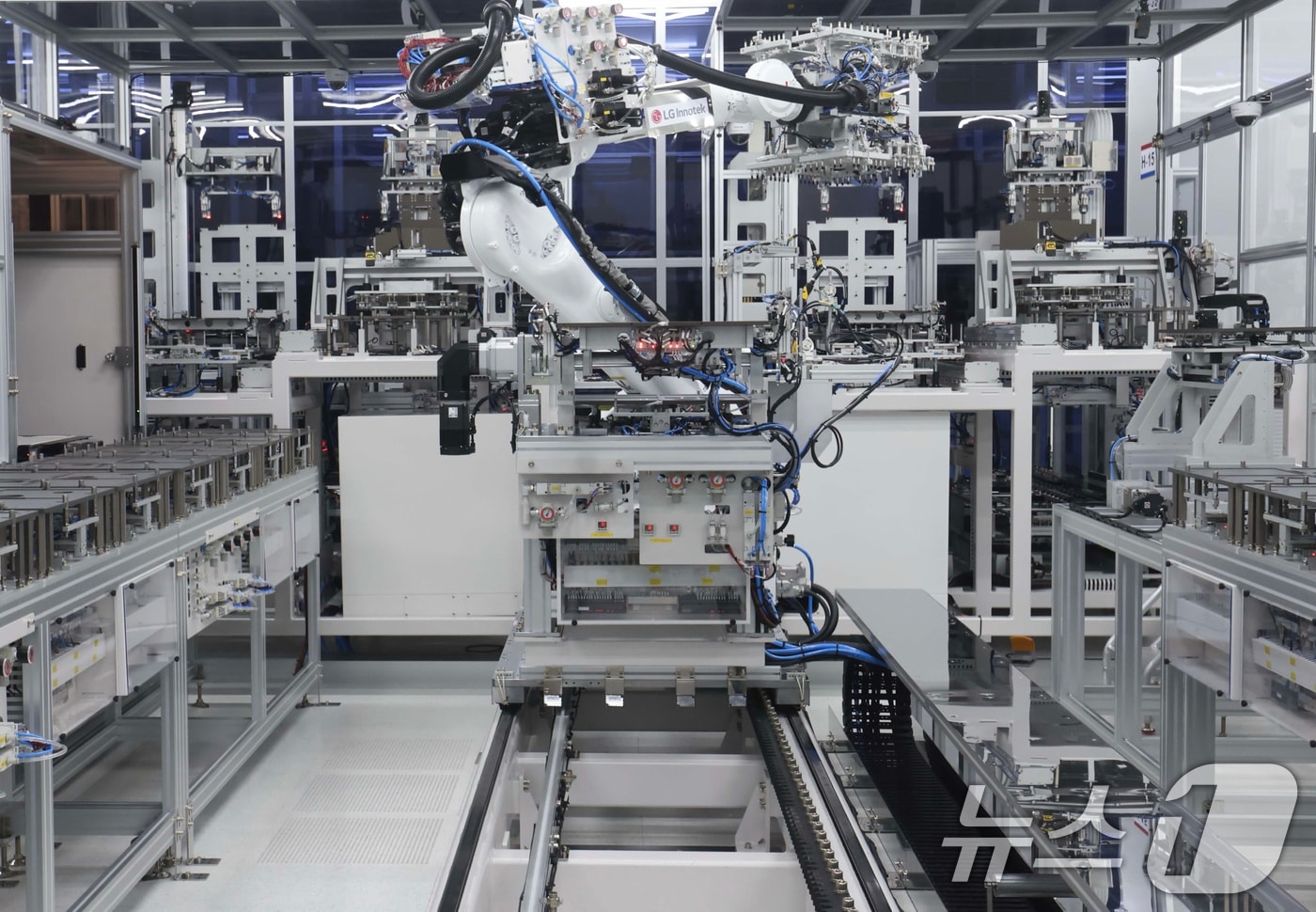

황 연구원은 "이번 테크데이를 통해 다수의 고객사가 먼저 기판 공급을 요청할 정도로 업계 쇼티지가 심각한 상황임을 확인했다"며 "LG이노텍은 RF-SiP, FC-CSP, CSP, FC-BGA 네 가지 성장 축을 보유하고 있다"고 설명했다.

이어 "패키지 기판의 주요 기술적 난제로는 발열, 두께, 휨 현상이 꼽히는데, 동사는 차별화된 기술 경쟁력을 바탕으로 향후 5년간 관련 매출이 매년 20% 이상의 성장세를 이어나갈 것"이라며 "고객사들이 투자금 지원 의사를 보이며 증설을 요구하는 흐름은 FC-BGA뿐만 아니라 메모리용 기판으로 적용이 확대되고 있는 FC-CSP에서도 동일하게 나타나고 있다"고 분석했다.

황 연구원은 "LG이노텍은 이를 기반으로 투자 규모를 점진적으로 확대해 나갈 계획이고, 내년부터 인공지능(AI) 가속기향 FC-BGA 기판 양산 예정되어 있어 예상 손익분기점(BEP) 시점이 기존 2027년 말에서 앞당겨질 가능성이 커졌다"고 했다.

jupy@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.