보험硏 "환헤지 비용 증가로 보험회사 재무부담↑…관리 필요"

- 김도엽 기자

(서울=뉴스1) 김도엽 기자 = 환헤지 비용 확대로 보험회사 재무부담이 높아지고 있어 좀 더 세심한 관리가 필요하다는 내용의 보고서가 나왔다.

1일 보험연구원의 임준환 선임연구위원과 최장훈 연구위원은 '보험회사 환헤지 비용의 특성' 보고서에서 "향후 달러 강세화와 유동성 부족, 한·미간 금리역전 지속가능성 등을 고려할 때 환헤지 비용이 더욱 확대될 수 있다"며 이 같이 밝혔다.

환헤지는 환율 변동에 따른 위험을 없애기 위해 추후 매입, 매도시 환율을 현재 수준의 환율로 미리 고정하는 것을 말한다.

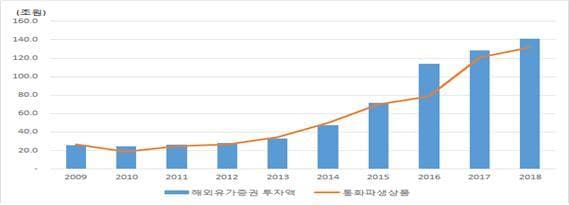

보험연구원에 따르면 환위험을 제거하는데 지불하는 환헤지 비용은 만기 3개월 통화선도를 기준으로 할 때 지난해 말 기준 1조8000억원으로 추산된다.

앞서 보험사들은 재무건전성 제도 변화에 대비하기 위해 해외투자를 확대해왔다. 오는 2022년 이후 새로운 지급여력제도(K-ICS)의 금리위험에 대비하기 위해 국내투자와 해외투자의 분산을 위해 해외 장기 우량채권에 투자했기 때문이다.

실제로 보험회사의 해외투자는 지난 2009년 말 25조7000억원 수준에서 지난해 말 141조3000억원으로 무려 연평균 21%씩 증가했다.

그러나 한·미 금리가 역전되면서 환헤지 비용이 마이너스 -1.8%로 확대됐다. 원·달러 환헤지 비용은 글로벌 금융위기 직후 -2.4%에서 대폭 올라 약 7년간 최대 2.7% 수준의 환헤지프리미엄을 보였으나 금리가 역전되자 다시 확대된 것이다. 예를 들어 환헤지비용 -1.8%는 미화 1달러가 1100원이라고 할 때 1년 동안 발생하는 환헤지비용만 19.8원이라는 의미다.

이에 보험연구원은 환헤지 비용을 보다 효과적으로 관리할 필요가 있다고 지적했다. 환헤지 비용을 줄이기 위해 단기 전략(3개월 통화선도)을 사용할 경우 오히려 미래 손익변동성 리스크를 확대할 수도 있기 때문이다. 연구원은 환헤지기간·비율·수단 등을 고려해 맞춤별 전략을 짜야 한다고 강조했다.

연구원은 "유로화, 엔화, 영국 파운드 등 주요 통화표시 채권 비중을 점진적으로 확대하는 방안을 검토해야 한다"며 "유로화와 엔화의 경우 금리차 요인에 의해 환헤지 프리미엄을 확보할 수 있다"고 전했다.

이어 "달러 환율의 방향과 양국간 금리차이 등 거시금융여건을 고려해 환헤지 기간을 결정할 수 있다"며 "거시금융변수의 변동성이 커질수록 단기적 롤오버(roll-over: 만기 연장)보다는 투자 기간에 맞는 환헤지 기간을 선택해야 한다"고 밝혔다.

dyeop@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.