"주식 사야하는데 마통 한도 5000만원?"…'빚투' 급증에 은행권 다시 죈다

금융당국 '가계부채 비상 관리체계' 가동…마통 한도 축소, 비대면 접수 중단 등 거론

우리·경남은행 등 즉각 대응…플랫폼 통한 갈아타기 중단

- 김도엽 기자, 전준우 기자

(서울=뉴스1) 김도엽 전준우 기자 = 증시 활황 속 '빚투(빚내서 투자)' 수요가 급증하자 금융당국이 은행권에 신용대출 관리 강화를 주문하고 나섰다. 은행들은 과거 가계부채 급증기 때 시행했던 마이너스통장 한도 축소와 비대면 신용대출 제한 등 자율규제를 다시 꺼내들 가능성이 커졌다.

금융위원회는 지난 11일 오전 관계부처 합동 가계부채 점검회의를 열고 향후 가계부채 증가 추세가 안정될 때까지 관리목표 미준수 금융사에 대한 점검회의를 매주 개최하는 등 '가계부채 비상 관리체계'를 가동한다고 밝혔다.

금융당국이 비상 대응에 나선 것은 지난달 신용대출을 중심으로 가계대출이 예상보다 큰 폭으로 늘었기 때문이다.

금융위의 '5월 가계대출 동향(잠정)'에 따르면 지난달 마이너스통장과 신용대출 등이 포함된 기타대출은 5조 3000억 원 늘었다. 이는 코로나19 시기였던 2021년 8월(7조 9000억 원) 이후 57개월 만에 가장 큰 폭의 증가다. 2021년 8월은 코로나19 때로 부동산·주식시장으로의 '영끌·빚투' 수요가 폭증했던 때다.

기타대출 증가를 이끈 것은 신용대출이다. 지난달 신용대출은 3조 4000억 원 늘며 전월 9000억 원 감소에서 급반등했다. 최근 증시 상승세에 개인투자자들이 마이너스통장 등을 활용해 투자자금을 조달한 영향으로 풀이된다.

기타대출을 포함한 전 금융권 가계대출은 지난달 무려 9조 3000억 원 늘었다. 지난 2024년 8월(9조 8000억 원) 이후 21개월 만에 최대 폭의 증가다.

이에 금융당국은 '가계부채 비상 관리체계'를 가동하기로 결정했다. 가계대출 총량을 미준수 한 금융사에 대해선 매주 점검회의를 개최해, 관리계획 이행 현황을 집중적으로 점검한다.

은행권은 신용대출 증가세 확대 우려에 추가 자율 규제에 나설 전망이다.

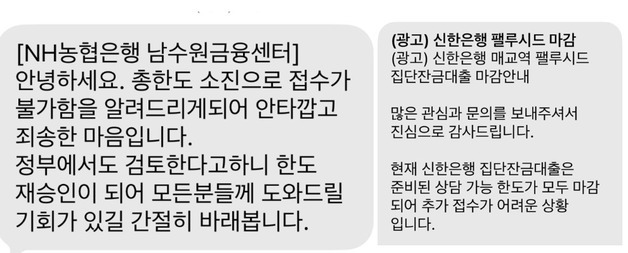

우선 우리·경남은행은 즉각 대출 비교 플랫폼(카카오페이, 네이버페이, 핀다, 토스, 뱅크샐러드) 등을 통한 모든 신용대출 상품 접수를 일시 중단했다. 이 경우 다른 은행으로의 '쏠림 현상'이 나타나, 타행 또한 대출 비교 플랫폼을 통한 접수를 중단할 가능성이 크다.

가계대출 증가 주범으로 꼽힌 마이너스통장대출에 대한 한도 축소 가능성도 거론된다.

주요 은행은 코로나19 당시, 지난 2024년 8월 등 가계부채가 폭증할 때마다 마이너스통장 한도를 5000만 원으로 일괄 축소한 바 있다. 기존에는 연봉의 1~2배까지 받을 수 있었으나 일괄 한도를 축소한 것이다. 농협은행의 경우 코로나19 당시 한도를 2000만 원까지 낮추기도 했다. 현재 마이너스통장은 지난해 6.27 부동산 대출 규제로 '연 소득 이내'에서만 활용할 수 있는데, 이를 각 은행이 자체적으로 더 강화하는 셈이다.

신용대출에 한정해 중도상환수수료를 면제해 주는 방안도 거론된다. 중도상환수수료를 면제하면 상환 시 추가 비용이 발생하지 않아, 차주 입장에선 현금이 있을 경우 상환하는 것이 유리하다. 다만 현재 5대 은행의 신용대출 중도상환수수료는 0.01~0.05% 수준으로 사실상 0에 가까워, 유의미한 변화를 이끌기는 쉽지 않다는 분석도 나온다.

비대면 신용대출 판매를 일시 중단할 가능성도 있다. 은행권은 가계대출 총량 관리 차 신용대출 갈아타기 중단, 비대면 판매 중단, 우대금리 축소 등 여러 자율 조치를 시행한 바 있다.

이외에도 '사용 목적 증빙서류 징구 후 신규 취급' 등 취급 기준을 강화 가능성도 있다. '영끌·빚투'에 신용대출이 활용될 가능성을 취급 전부터 확인하는 것이다.

금융권 관계자는 "금융당국이 신용대출 축소라는 큰 방향을 제시한 만큼, 추가 규제는 불가피하다"라며 "당장은 마이너스통장 한도 축소, 비대면 접수 중단 등이 거론된다"라고 말했다.

doyeop@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.