|

| © News1 최수아 디자이너 |

이틀 앞으로 다가온 남북정상회담이 우리나라 증시를 발목 잡았던 지정학적 리스크를 해소할 것이라는 기대가 커지고 있다. 남북이 화해 국면에 접어들면 고비 때마다 부각했던 '코리아 디스카운트'도 줄어들 것이라는 전망이 나온다.

코리아 디스카운트는 우리나라 기업의 주가가 비슷한 수준의 외국기업에 비해 낮게 형성되는 현상이다. 주된 저평가의 요인 중 하나는 남북 정전이라는 지정학적 상황이다. 이외에도 코리아 디스카운트에 영향을 미치는 요인은 △불투명한 기업 지배구조 △불안정한 노사관계 △소극적인 주주 환원 정책 등이 꼽힌다.우리나라의 낮은 주가수익비율(PER)은 코리아 디스카운트의 증거로 꼽힌다. 지난 13일 기준 MSCI 한국지수의 PER은 10.56배로 MSCI 신흥시장(15.25배)보다 30.78% 할인된 상태다.

코리아 디스카운트는 북한의 핵실험 등으로 남북 관계가 악화할 때 더 뚜렷하게 나타난다. 증권업계에 따르면 코스피 지수는 북한 리스크가 발발할 때마다 1% 이상 크게 하락하는 모습을 보였다. 남북 사이에 물리적 충돌이 발생하거나 북한이 핵실험을 하면 지수가 크게 요동쳤다.

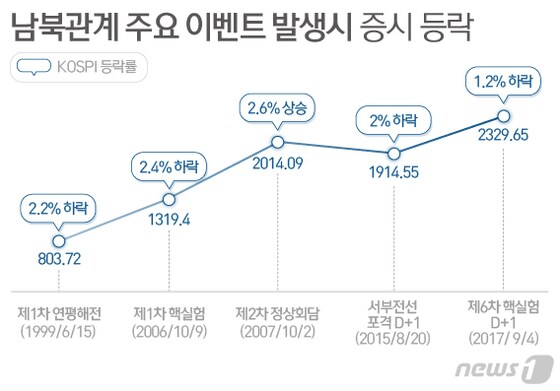

지난 1999년 6월15일 제1연평해전이 발생하자 당일 코스피는 2.2% 하락했다. 지난 2015년 8월20일 북한이 경기 연천군에 로켓포로 추정되는 포탄 1발을 발사하자 이틀만에 코스피가 4.4% 하락하기도 했다.북한이 1차 핵실험을 한 2006년 10월9일에는 2.4% 내렸다. 2009년 5월 북한이 2차 핵실험을 강행한 다음날 코스피 지수는 2.1% 하락했다. 5차 핵실험 다음날인 2016년 9월10일에는 2.3%가 떨어졌다. 6차 핵실험 다음날인 지난해 9월4일에는 1.2%가량 내리기도 했다.

반대로 남북 관계에 청신호가 켜지면 주가가 급등하는 모습을 보이기도 했다. 지난 2000년 제1차 남북정상회담을 전후해 한 달간 코스피지수는 14% 이상 반등했다.

2차 정상회담이 개최됐던 2007년 10월2일에는 코스피가 전일 대비 2.62% 상승하며 처음으로 2000선을 돌파했다.

|

| © News1 방은영 디자이너 |

앞서 두 차례 정상회담이 증시에 호재가 된 만큼 이번 정상회담에 대한 기대도 커지고 있다. 3차 정상회담으로 남북 관계가 큰 진전을 이룬다면 '북한 리스크'가 사라지면서 우리나라 증시의 저평가가 완화될 것이라는 전망도 나온다.

이재만 하나금융투자 투자전략팀장은 "외국인 입장에서 보면 ‘전쟁 발발 가능 국가군’이라는 이미지가 국내 증시 장기 저평가의 원인을 제공했다"면서 "이론상 전쟁 위험이 축소되면 국내 증시의 할인율은 낮아질 수 있다"고 밝혔다.

그러나 지정학적 리스크가 코리아 디스카운트에 주는 영향이 기업 지배구조 같은 요인에 비해 크지 않다는 지적도 있다.

조병현 유안타증권 연구원은 "코리아 디스카운트에 영향을 미치고 있는 것은 지정학적 요인보다 기업 지배구조와 상대적으로 큰 이익 변동성에서 기인하는 것이 크다"면서 "지정학적 리스크가 코리아 디스카운트의 근본적인 원인이라고 보기는 어렵다"고 설명했다. 이어 "이번 정상회담 이벤트가 국내 증시에 의미 있는 변곡점을 만들어줄 것이라는 기대치는 다소 낮출 필요가 있다"고 덧붙였다.

min785@news1.kr

!['눈물의 여왕' 김갑수 "'죽어야 사는 남자'? 알아도 퇴장은 서운" [N인터뷰]①](https://image.news1.kr/system/photos/2024/4/25/6618214/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![유이, 군살 하나 없는 탄탄한 각선미...독보적 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616079/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)