|

| © News1 김초희 디자이너 |

LG전자의 하락세가 이어지고 있다. 마그나와의 전기차 부품사 합작 기대감에 상승했던 주가는 지엠(GM)의 볼트 전기차(EV) 배터리 리콜 이슈로 최근까지도 하락을 거듭하고 있다. 연초 고점 대비 35% 넘게 빠진 상황이다. 3분기(7~9월) 실적마저 GM 리콜비용 선반영으로 전망치를 크게 밑돌았다. 증권사들은 LG전자 목표주가를 낮췄지만 향후 전망에 대해서는 긍정적인 시각을 내놨다. 주가 하락의 원인이 된 GM 리콜 이슈가 충당금 설정으로 어느 정도 해소됐고, 향후 실적 전망이 좋은 만큼 저점 매수 기회로 활용할 필요가 있다는 것이다.

14일 한국거래소에 따르면 전날 LG전자는 2000원(1.61%) 하락한 12만2000원으로 마감했다. 이는 올해 고점이었던 지난 1월22일(19만3000원)과 비교하면 36.7% 하락한 수준이다.

LG전자는 올해초 마그나와의 전기차 부품사 합작 기대감과 애플카 생산 기대감에 급등했었지만 그 이후에는 좀처럼 힘을 쓰지 못하고 있다. 특히 GM의 볼트EV 배터리 리콜 이슈가 불거진 후에는 하락을 거듭했다. 원자재 가격 상승, 공급 병목 현상과 물류 차질 등에 따른 실적 우려도 주가를 억누르는 요인이었다.

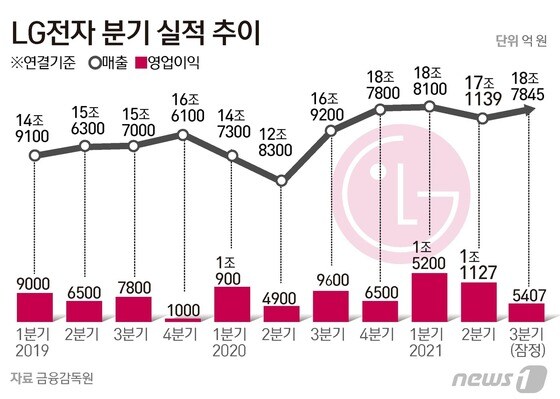

지난 12일 발표된 LG전자의 3분기 잠정 매출액은 18조7000억원으로 전년 동기 대비 22% 증가했지만 영업이익은 5407억원으로 전년 동기 대비 50% 밑돌았다. 증권가의 전망치 평균이었던 1조1000억원과도 차이가 컸다. 볼트 EV 리콜과 관련한 충당금을 4800억원 반영했기 때문이다.이를 반영해 다수 증권사들은 LG전자 목표주가를 하향 조정했다. 삼성증권은 목표주가를 22만원에서 18만원으로 18.2% 낮췄고, 키움증권은 20만원에서 18만원으로 10% 하향 조정했다. NH투자증권도 21만원에서 18만5000원으로 12% 낮췄다.

그러나 LG전자의 향후 주가에 대해서는 긍정적인 전망을 내놨다. 가장 큰 불확실성으로 꼽혔던 볼트 리콜 관련 이슈는 충당금 설정으로 어느 정도 선반영됐고, 3분기 실적에서 일회성 요인을 제외하면 가전과 TV 등의 수요가 여전히 양호하다고 평가했다. 기대를 받고 있는 전장부품(VS) 실적도 성장할 것으로 기대된다.

김동원 KB증권 연구원은 "LG전자 3분기 실적에 GM 볼트 EV 리콜 충당금이 반영됨에 따라 향후 LG전자 주가는 단기 불확실성 해소로 반등할 것으로 예상된다"며 "특히 2022년 전장부품(VS) 매출액은 55조원 규모의 수주잔고, EV 부품 통합 솔루션 확대 등의 영향으로 올해 대비 18.4% 늘어난 9조1000억원으로 추정되며 2024년까지 연평균 15~20% 성장할 것"이라고 분석했다.

밸류에이션(실적대비주가)이 크게 낮아졌다. LG전자의 내년도 전망치 기준 주가순자산비율(PBR)은 1.1배 수준이다. 주민우 NH투자증권 연구원은 "충당금 설정 불확실성, VS본부 실적 우려, TV 수요 둔화 우려가 반영되며 주가는 2022년 기준 PBR 1.1배까지 하락했다"면서 "추가 하락한다면 저가매수의 기회로 활용할 필요가 있다"고 했다.

min785@news1.kr

![[단독] '1988년 8월 18일생' 지드래곤, 8월 전격 컴백…복귀 후 곧 투어도](https://image.news1.kr/system/photos/2023/12/25/6395536/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

!['쿵푸팬더4', 8일 연속 1위…100만 관객 눈앞 [Nbox]](https://image.news1.kr/system/photos/2024/4/18/6603553/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 다니엘, 소파 위 도발 눈빛...탄탄 복근까지 [N화보]](https://image.news1.kr/system/photos/2024/4/16/6599923/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)