상장법인의 검토보고서 활용시 주의필요

상장법인이 재무정보 제공을 위해 공시하는 '검토보고서'에 대한 주의보가 발령됐다.

금융감독원은 상장법인의 검토보고서가 감사보고서와 달리 간략한 증거수집과정을 통해 만들어지기 때문에 신뢰도가 상대적으로 낮으므로 활용시에는 주의할 필요가 있다고 22일 밝혔다.

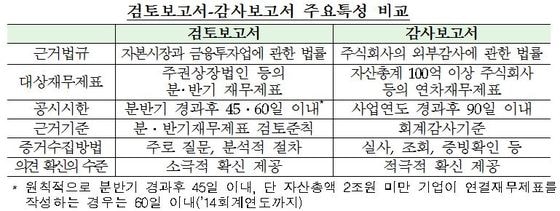

상장법인은 적절하고 시의성있는 재무정보를 제공하기 위해 정기 사업보고서 이외에도 분기나 반기마다 분·반기보고서를 공시해야만 한다.

이때 보고서의 신뢰성을 높이기 위해 회계감사인이 분·반기 재무제표에서 회계처리기준을 위반한 사항이 있는지 여부를 검토하고 의견을 표시한 검토보고서를 첨부한다.

분기나 반기 경과 후 45일 이내라는 비교적 짧은 시간 내에 회계기준 위반 가능성을 파악하기 위해 재무제표 내용에 대한 구체적인 분석보다는 전반적인 추세나 흐름을 파악하고 이를 경영진에게 문의하는 등의 비교적 간략한 조사과정을 거치는 것이 특징이다.

반면 감사보고서는 사업연도 경과 후 90일 안에 작성하면 되기 때문에 더 자세한 분석이 가능하며 실사나 조회 등 구체적인 증거수집 절차를 거치기 때문에 신뢰도가 더 높다.

검토보고서에는 적정·한정·부적정·의견거절 등 4가지 의견이 기재되며 필요시 주석에 강조사항을 추가되는데 최근 3년간 상장폐지된 기업 192개사 중 57%(110개사)만 상장폐지 이전 검토보고서에 비적정(한정·부적정·의견거절)의견이나 '계속기업 불확실성' 강조사항이 기록됐을 정도로 신뢰도가 낮은 편이다.

금감원 관계자는 "검토보고서가 회계전문가인 감사인에 의해 작성됐기 때문에 회계상의 문제 발견 시 비적정의견을 제시하는 등 투자자에게 필요한 정보를 제공하는 측면이 없지는 않다"면서도 "제도의 특성상 재무상태를 꼼꼼히 살피기 어려운 부분이 있는 만큼 검토보고서 이용 시에는 감사보고서와 수시공시 등 다른 공시 사항도 함께 살펴봐야 한다"고 당부했다.

findlove@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용금지.