|

| 휠라 이태원 메가스토어./뉴스1 DB. |

지난해 4분기 국가별 세부 실적을 발표한 휠라코리아에 대해 증권사들은 "한국보다 해외에서 브랜드 관심도가 높아 글로벌 브랜드로 재평가할 필요가 있다"며 목표주가를 일제히 상향 조정했다.

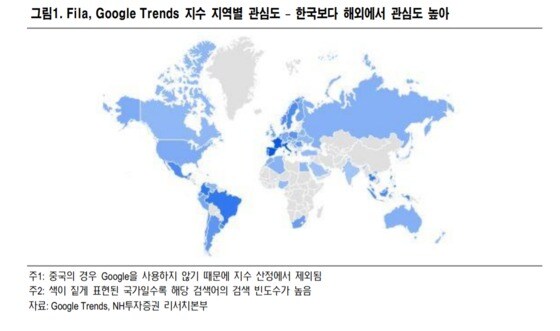

20일 NH투자증권은 휠라코리아에 대해 "브랜드력 상승에 따라 매출뿐 아니라 수익성도 두드러지게 상승할 것"이라며 "해외에서 브랜드 관심도가 높아 글로벌 브랜드로 재평가해야 한다"고 밝혔다.NH투자증권 리서치본부에 따르면 휠라코리아의 지난해 4분기 한국 매출액은 1322억원으로 전년 동기 대비 29.8%, 미국 법인 매출액은 1893억원으로 전년 동기 대비 83.8% 늘었다.

하나금융투자는 "한국시장에선 신발 점유율을 높여가며 올해도 20% 이상의 고신장을 지속할 것으로 보인다"며 "미국에서도 연 30% 수준의 고성장을 이어갈 것으로 보고 있다"고 전망했다.

증권업계는 휠라코리아에 대한 목표주가를 상향 조정했다. NH투자증권은 목표주가를 8만원으로, 하나금융투자는 8만2000원, 대신증권은 8만6000원으로 잡았다. 현재가는 6만5400원이다. 이러한 기대감을 반영한 듯 이날 오전 10시5분 현재 휠라코리아는 전 거래일보다 6.12%(4000원) 오른 6만9300원에 거래되고 있다.

|

| © 뉴스1 |

NH투자증권은 글로벌 로열티에 주목했다. 이지영 연구원은 "글로벌 매출의 절반 이상을 담당하는 유럽의 경우, 전년에만 매출이 100% 성장했다"며 "스페인, 이탈리아, 프랑스, 네덜란드, 스웨덴 등 전역에 걸쳐 인기가 높고 브라질, 멕시코 등 남미에서의 반응도 유럽 못지 않다"고 분석했다. 중국 시장도 긍정적이다. 이 연구원은 "중국의 경우 올해 40% 전후의 성장을 할 수 있을 것으로 기대된다"며 "최근 중국 내에서 스포츠브랜드 중 성장률이 가장 높은 것으로 파악된다"고 했다.하나금융투자는 미국 시장 매출 기여도를 눈여겨봤다. 허제나 연구원은 "미국 시장 성장세가 단연 고무적이다. 국내와 비교해도 이익률이 확연히 높고 실적 기여도 또한 빠르게 상승하고 있다"고 밝혔다. 휠라코리아 미국시장이 신발 매출비중이 90% 이상이고, 계절적 매출특성이 다소 완만한 점도 이익률 개선에 긍정적이다. 허 연구원은 "가파르게 확대되고 있는 주문량은 현지 소비자의 휠라 브랜드 수요가 뚜렷이 증가하고 있음을 방증한다"고 분석했다.

ddakbom@

![오마이걸 아린, 핑크빛 러블리 걸 변신...'키치 매력' 발산 [N화보]](https://image.news1.kr/system/photos/2024/4/24/6614405/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)