|

대출 금리가 바뀌어도 매달 갚는 돈은 같도록 유지하는 주택담보대출 상품이 올해 안에 나온다. 금리가 올라 내야 할 이자가 늘면 매달 원금 상환액을 줄이는 방식이다.

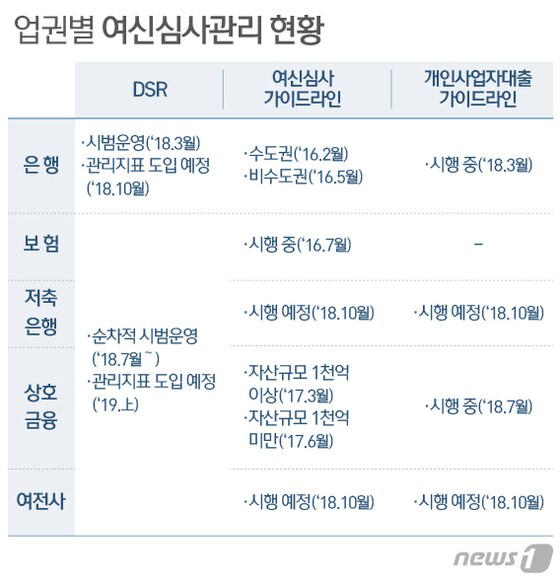

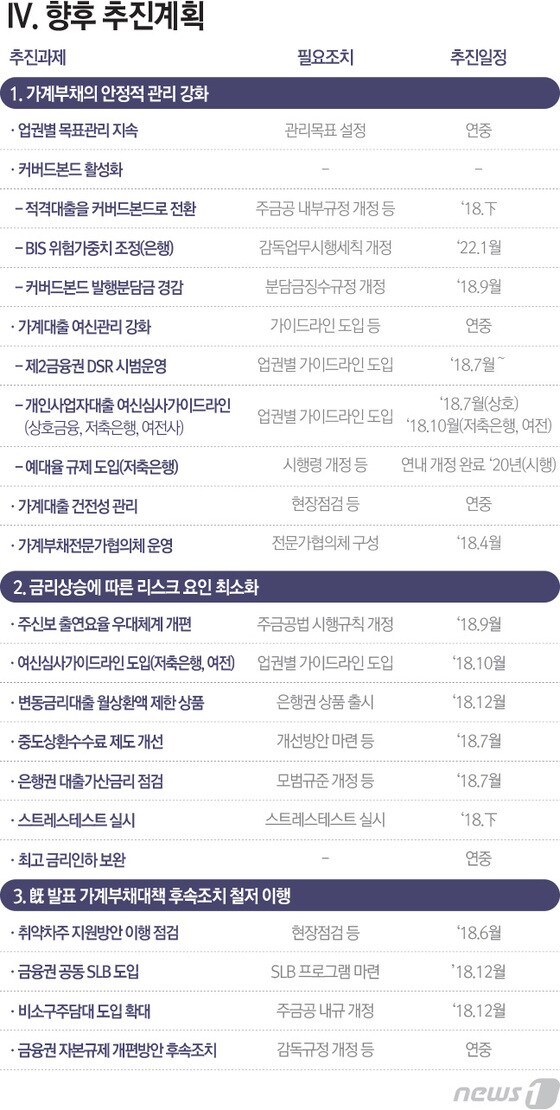

주택담보대출 고정금리와 변동금리 상품의 중도상환수수료를 차등해 금리 인하 경쟁을 유도한다. 은행권에 이어 제2금융권에도 DSR과 여신심사·개인사업자대출 가이드라인을 순차적으로 도입한다.금융위원회는 이런 내용을 담은 가계부채 관리 방안을 16일 발표했다. 지난해 발표한 10·24 대책으로 올해 은행권부터 총체적상환능력비율(DSR), 예대율 규제 등을 도입했다. 이날 발표한 후속 대책까지 추가로 시행해 올해 가계부채 증가율을 한 자릿수로 유지한다는 게 금융당국의 목표다.

은행권 공동으로 변동금리 주택담보대출의 월 상환액을 일정하게 유지하는 상품을 연내에 출시한다. 금리상승기에 변동금리 주담대 상환 부담이 급격히 증가하지 않도록 하기 위해서다.

이 상품은 금리 상승 시 이자 상환액이 늘면 원금 상환액은 줄여 매달 나가는 총 상환액은 똑같게 유지하는 구조다. 나머지 잔여 원금은 만기에 일시 정산하도록 한다. 일정 기간마다 대출자의 능력을 평가·반영해 월 상환액을 조정할 수 있도록 한다.고정금리와 변동금리 대출 간 중도상환수수료를 차등하기로 했다. 수수료율이나 수수료 부과 기간을 달리하는 방식이다. 변동금리 대출이 고정금리 대출보다 금융회사의 비용이 적게 들지만, 거의 모든 은행이 두 대출의 중도상환수수료를 똑같이 부과하고 있다.

중도상환수수료를 차등하면 고객에게는 더 낮은 금리를 제공하는 은행으로 옮길 유인이 된다. 자연스럽게 은행 간 금리 인하 경쟁을 일어날 것이라고 금융위는 예상했다. 중도상환수수료 개선방안은 7월께 발표할 예정이다.

|

| © News1 최수아 디자이너 |

은행권에 이어 제2금융권을 대상으로도 본격적으로 가계대출을 규제한다. 현재 은행권부터 시범운영하고 있는 DSR, 개인사업자대출 가이드라인 등을 올해 7월부터 제2금융권에도 DSR과 개인사업자대출 가이드라인을 순차적으로 도입한다. 예대율 규제를 저축은행에 단계적으로 새로 도입하기로 했다.

또한, 전체 주담대의 75% 정도를 차지하는 은행과 보험권의 주담대 고정금리 목표 비중을 높인다. 은행은 지난해 45%에서 올해 47.5%로, 보험은 30%에서 40%로 올린다. 고정금리 주담대를 늘리기 위해 '커버드본드'를 활성화한다고 금융위는 밝혔다. 커버드본드는 발행기관과 발행기관이 제공하는 기초자산집합에 대한 우선변제권을 통해 투자자에게 이중상환청구권을 보장하는 채권이다.

은행들은 장기고정금리상품 자금조달 수단으로 주로 주택금융공사의 주택담보부채권(MBS)을 이용하는 적격대출을 선호한다. 적격대출 취급분을 주금공에 양도하고, 양도 대금으로 신규 모기지를 취급하므로 가계부채 증가 우려가 있다고 금융위는 지적했다. 적격대출 공급을 줄이고, 커버드본드로 유인하기로 했다.

최종구 금융위원장은 이날 금융권과 간담회에서 "올해도 가계부채 문제에 대해 고삐를 조금도 늦추지 않겠다"며 "앞서 발표한 대책들을 철저히 이행하고 새로운 대책들까지 포함해서 올해 가계대출 증가율도 장기추세치(8.2%) 이내로 유도하겠다"고 밝혔다.

|

| © News1 최진모 디자이너 |

eriwhat@

![코드쿤스트도 AOMG서 나온다…줄줄이 계약 종료 [공식]](https://image.news1.kr/system/photos/2024/2/21/6492492/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 하니, 몽환·러블리 오가는 매력...깜찍 처피뱅 [N화보]](https://image.news1.kr/system/photos/2024/4/26/6618937/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![이민정, 이탈리아서 뽐낸 우아한 분위기...미모에 각선미까지 [N화보]](https://image.news1.kr/system/photos/2024/4/25/6616416/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)