|

| 13일 부산 부산진경찰서는 시내버스가 멈춰 주행을 잠시 하지 않았다는 이유로 서행과 급감속을 반복한 김모(46)씨를 검거했다. 6월 28일 사고 당일 시내버스 앞에서 급감속을 하다 충돌하는 모습.(부산진경찰서 제공)© News1 |

최근 경찰이 보복운전 단속을 강화하면서 보복운전에 따른 교통사고 피해보상은 어떻게 받는지에 대한 궁금증이 커지고 있다. 20일 손해보험업계에 따르면 고의로 낸 자동차사고에 대해서는 보험금을 지급하지 않는 것이 원칙이다.

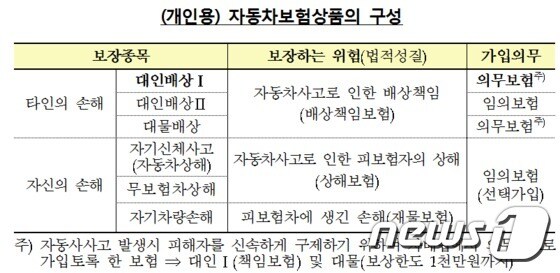

보복운전의 경우에는 가해자가 가입한 자동차보험의 '대인배상I'을 통해 최소한의 인적 피해만 피해자에게 보상해주도록 돼 있다. '대인배상I'은 개인이 가입하는 자동차보험 보장종목 가운데 반드시 들어야 하는 의무보험으로 사망·후유장해에 최대 1억원, 부상에 최대 2000만원까지 보상한다.(아래 표 참고)

|

| © News1 |

다만 피해자가 자기 보험사에서 인적, 물적 피해에 대한 손해를 보상해주는 '자기손해' 항목의 임의보험에 가입했다면 따로 보상을 받을 수 있다. 보복운전 가해자 보험사의 보험금 지급의무가 대부분 면제되다 보니 피해자가 마치 자기가 실수로 사고를 낸 것처럼 인식돼 자손 보험금 대상이 되는 것으로 해석되는 것이다.

자손 보험의 경우 자신이 입은 상해(인적 피해)에 대해서는 자기신체사고나 자동차상해, 무보험상해 등을 통해 보상을 받을 수 있고, 자동차의 손해(물적 피해)에 대해서는 자기차량손해의 보험가입금액(일반적으로 차량가액) 한도내에서 보상받을 수 있다.

이경우 내 보험사는 가해자로 인해 주지않아도 될 보험금을 지출했기 때문에 피해액만큼을 가해자에게 물어내도록 구상권을 행사한다.

피해자 또한 보상액이 적다고 판단되면 가해자를 상대로 민사소송을 해서 추가 보상액을 받아낼 수 있다.

손보업계는 자기차량손해 등 임의보험 가입자가 90%를 넘는 만큼 대부분의 피해자가 자신의 보험으로도 피해를 보상받을 수 있을 것이라고 설명했다.

이렇게 피해자 본인의 보험에서 보상을 받더라도 피해자의 보험료는 할증되지 않는다. 보험사들은 일단 피해자에게 보상을 해준 뒤, 가해자를 상대로 모두 구상(손해배상)을 청구한다.

손보업계 관계자는 "보복운전으로 가해자가 확정될 경우 피해자는 본인의 보험에서 보상을 받아도 보험료가 오르지 않는다"고 설명했다. 그는 "보험사들은 일단 보험금을 지급한 뒤 가해자에 이에 대한 손해배상을 청구한다"며 "가해자는 최종 보상책임을 지게 돼 엄청난 경제적 손실이 발생한다는 점을 유의해야 한다"고 덧붙였다.

imlac@

!['눈물의 여왕' 종방연, 한 번 더 연다…"포상휴가는 종영 후 논의 예정" [공식]](https://image.news1.kr/system/photos/2024/4/23/6611710/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)