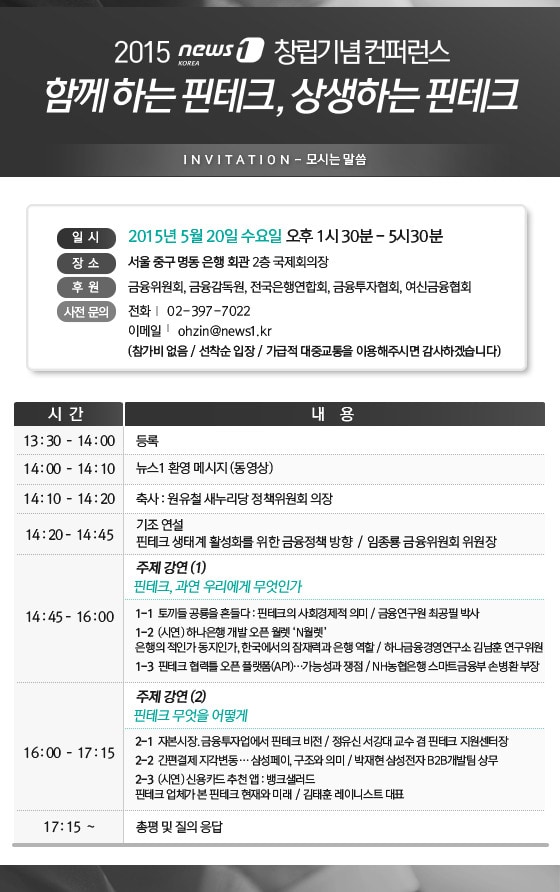

|

| 13일 서울 명동의 한 의류 매장 앞에 알리페이로 결제하는 방법을 설명하는 입간판이 서있다. 이 매장은 알리페이 전용 결제 창구를 운용해 중국 관광객의 편의성을 높이고 있었다.© News1 |

이 가이드는 스마트폰을 들고 직접 알리페이로 결제하는 방법도 설명했다. 또 한 달 이상 걸리는 부가세 환급도 알리페이로 결제하면 이틀이면 가능하다고 했다. 가이드의 설명이 끝나자 관광객들은 일제히 매장 안으로 들어갔다. 30분 후 쇼핑을 마치고 매장 문을 나서는 중국인 관광객들 손에는 쇼핑백이 서너개씩 들여 있었다. 알리페이 전용 창구가 있어 결제도 짧은 시간에 이뤄졌다.

이 매장 직원은 "한류 열풍으로 이 매장의 옷들이 중국인들 사이에 큰 인기를 누리고 있다"며 "중국인 관광객은 쇼핑할 수 있는 시간이 제한돼있어 알리페이 결제만 하는 전담창구를 따로 만들었다"고 했다.

◇ 회원수만 8억영..중국 특유의 '금융불신'이 성장 밑거름중국의 '핀테크 공룡' 알리바바가 국내 시장 진출에 박차를 가하고 있다. 알리페이는 알리바가가 제공하는 간편 결제 서비스다. 알리바는 지난 10년 동안 폭발적인 성장세를 이어갔다. 중국인 5명 중 3명은 알리페이를 이용할 정도다.

중국인 관광객(유커)이 늘면서 국내에서도 알리페이를 이용한 결제 수요가 급증하고 추세다. 유커들이 알리페이로 국내 백화점이나 상점에서 물건을 구매하는 모습이 이젠 자연스러워졌다.

알리페이는 서비스 시작 10년만에 회원 8억명(2014년 말 기준)을 확보했다. 이는 단일 전자금융 결제 업체로는 최대 규모다. 1998년 서비스를 시작한 미국의 전자상거래 업체 페이팔은 1억4800만명의 보유하고 있다. 알리페이를 '핀테크 공룡 기업'으로 부르는 것도 이런 이유에서다.

알리페이의 성장은 현지 뿐만 아니라 선진국에서도 고무적인 사례로 꼽힌다. 알리페이가 시작하기 전까지 중국은 전자금융업 불모지에 가까웠다. 중국인들은 금융사를 믿지 않는 특성이 있어 은행에 예금하는 것을 꺼린다. 또 전자금융업이 발달되지 않아 온라인 거래 사고도 빈번한 편이었다. 사고가 발생해도 구제받기도 쉽지 않다고 한다.

알리페이는 '금융불신'이라는 중국의 특수성을 거름으로 성장했다. 알리페이는 '신뢰할 수 있는 전자금융 결제 서비스'에 목말랐던 중국인의 갈증을 해소시켜줬다.

알리페이의 금융사고율은 0.3%에 최대 1% 정도로 추산되고 있다. 이는 미국의 페이팔과 거의 비슷한 수준이다. 또 알리페이는 사고가 발생했을 경우 고객에게 바로 보상 처리를 한 뒤 사고 원인을 파악해 대처하고 있다.

알리페이의 고도 성장은 국내 핀테크 업체들 사이에서도 고무적인 사례로 꼽힌다. 중국과 국내 금융 환경은 다소 차이가 있어 알리페이 성공모델을 국내 핀테크 기업들이 그대로 벤치마킹할 순 없다. 다만 고객이 원하는 서비스를 발굴해 제공했다는 점은 국내 핀테크 업체들이 눈여겨볼 대목이다.

◇ 금융간편화보다 더 중요한 것이 금융신뢰

국내 핀테크는 기존에 존재했던 서비스를 좀 더 간편하게 이용할 수 있도록 하는데만 국한되고 있어다. 예컨대, 간편결제의 경우 기존에는 카드번호와 비밀번호, 공인인증서 비밀번호 등을 입력해야 결제됐던 것을 미리 입력한 카드정보에 비밀번호만 입력하면 결제되는 방식으로 절차를 간편화하는 것에 지나지 않는다.

문제는 국내 금융 고객들 중 상당수가 절차 간소화보단 '금융 신뢰'를 원하다는 점이다. "결제나 송금 시간을 10초 단축하기 보단 사고가 나지 않는 방식을 택하겠다는 것"이다.

핀테크 업체들도 할말은 있다. 은산분리(은행과 산업자본의 분리)나 금융실명제와 같은 규제들이 핀테크 생태계 조성을 저해한다는 것이다. 국내에서 알리페이같은 핀테크 기업이 나오려면 정부도 그만큼 전향적인 자세를 보여야 한다는게 업계의 일관된 요구다.

"알리바바가 중국 정부에 알리페이 허가를 받으려고 하자, 시진핑 중국 주석이 '그거 하면 좋은 거냐'고 물었고 참모가 '좋은 거다'고 답했더니 바로 허가를 내줬다더라는 우스갯소리가 업계에서 나돈다.

물론, 사실이 아니다. 그만큼 중국 정부가 핀테크 산업에 전향적인 모습을 보이며 적극 지원한다는 얘기다. 인터넷 전문은행 제도를 만드는데 반년 이상 걸리는 우리나라와 천양지차다."

한 간편결제 업체 대표의 하소연이다.

|

| 서울 명동 지하상가 입구에 있는 알리페이 광고© News1 |

◇ 알리페이 이미 은행업으로 진출..우리나라에서는 불가능

실제로 중국 정부의 '핀테크 사랑'은 유별나다. 리커창(李克强) 중국 국무원 총리가 중국 첫 인터넷전문은행인 웨이중은행 개점식에 참석해 사상 첫 인터넷 대출을 승인한 것은 유명한 일화다.

리커창 총리는 축사를 통해 "웨이중은행에는 작은 한 걸음이지만 중국 금융 개혁에는 큰 도약"이라고 말했다고 한다. 1969년 미국 우주비행사 닐 암스트롱이 달에 착륙하며 했던 명언을 인용한 것이다.

알리바바도 전자금융서비스는 물론, 예금, 송금, 대출 등 은행 서비스까지 영위하고 있다. 올초에는 연 7%에 달하는 이자를 내걸고 8000만명이 넘는 회원을 모집하기도 했다.

우리나라에서는 여건상 이같은 간편결제와 송금플랫폼이 은행분야로 파고드는 것이 불가능하다. 현행법상 송금결제 플랫폼이 알리페이같은 예대업무를 하려면 은행면허를 취득해야한다. 개인 대 개인 대출중개 플랫폼도 대부업 면허를 받아야 합법적으로 운영될 수 있다.

인터넷전문은행이라는 것으로 이같은 형태의 서비스 수용을 고민하고 있다. 그러나 그래도 은행개념이다 보니 접목이 잘 될지는 미지수다. 더욱이 은행과 산업의 분리라는 역사적인 규제 때문에 비금융기업들이 은행분야로 진출하는 것 자체가 논란거리다.

국내 금융사들이 해외 유명 핀테크 기업의 서비스에 버금가는 서비스를 매우 저렴한 가격에 제공하고 있다는 점도 핀테크 업체 입장에서는 큰 걸림돌로 작용한다.

한 시중은행 고위 임원은 "국내 은행들의 온라인 금융서비스가 해외 선진국에 비교해도 우수하고, 수수료도 거의 무료에 가깝다"며 "핀테크 업체는 기존 금융사들이 하지 않거나, 수수료가 비싸 고객들이 이용하지 못하는 서비스를 주로 파고 들어야 하는데 국내에는 그런 금융서비스가 많지 않다"고 했다.

|

| 2015.05.04/뉴스1 © News1 방은영 디자이너 |

rckye@

![최준희, 母 최진실 쏙 빼닮은 물오른 미모…점점 더 예뻐지네 [N샷]](https://image.news1.kr/system/photos/2024/4/20/6607924/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)

![뉴진스 다니엘, 소파 위 도발 눈빛...탄탄 복근까지 [N화보]](https://image.news1.kr/system/photos/2024/4/16/6599923/no_water.jpg/dims/resize/276/crop/276x184/thumbnail/138x92!/optimize)